Leia meu artigo publicado no Brazil Journal, em junho/25

Se você acha que os pagamentos digitais chegaram ao auge com o Pix, prepare-se: a próxima revolução está começando — e atende pelo nome de pagamentos agênticos (agentic payments).

Leia meu artigo publicado no Brazil Journal, em maio/25

A evolução das transações online nunca foi tão crítica quanto nos dias de hoje. O 3D Secure, ou simplesmente 3DS, emerge como a solução que pode redefinir os padrões de segurança e eficiência no comércio eletrônico global. Desenvolvido pela EMVCo, o protocolo representa uma evolução necessária frente aos crescentes desafios de segurança digital e experiência do consumidor.

Sua origem remonta à necessidade de transações mais seguras, impulsionada pela crescente onda de fraudes online e regulamentações como a PSD2 na União Europeia, que tornou obrigatória a autenticação forte do cliente (SCA). Esse modelo de autenticação baseia-se em três pilares essenciais:

O 3DS vai além do modelo anterior, introduzindo uma autenticação dinâmica que elimina a dependência de senhas fixas, oferecendo alternativas como biometria ou códigos enviados ao dispositivo do usuário. Sua arquitetura flexível coleta dados contextuais da transação – como geolocalização e tipo de dispositivo – permitindo uma análise de risco precisa e fluida. Quando tudo parece estar em conformidade, o processo ocorre em segundo plano, sem interrupções para o consumidor.

Como funciona o 3DS na prática? Abaixo, apresento o fluxo de uma transação com o protocolo:

Esse fluxo não apenas reduz fraudes, mas também melhora a experiência do usuário, permitindo transações mais rápidas e seguras.

Embora o 3DS não seja universalmente obrigatório, seu uso é cada vez mais incentivado. Na União Europeia, tornou-se padrão. Já no Brasil, o protocolo ganha força em meio à expansão do comércio eletrônico e à pressão por maior segurança nas transações digitais. As bandeiras Visa e MasterCard estão na linha de frente, exigindo sua adoção por emissores, credenciadoras e varejistas, seja por diretrizes regulatórias ou para minimizar riscos de chargebacks. Ambas promovem incentivos comerciais e penalidades para estimular a adesão.

Os benefícios são claros para todos os elos da cadeia de pagamentos. Para o varejista, significa uma redução significativa nas taxas de fraude e chargebacks, além de menor abandono de carrinhos, já que o processo é otimizado para ser imperceptível. Emissores e credenciadoras ganham com a proteção aprimorada, reduzindo perdas financeiras e fortalecendo a confiança do mercado. Para as bandeiras, a uniformidade do padrão garante maior integridade em suas redes. Mas é o consumidor quem colhe os frutos mais tangíveis: compras online mais seguras, ágeis e com menos fricção.

Ainda assim, o 3DS não é uma “bala de prata”. Sua implementação exige investimentos significativos em tecnologia e educação, tanto para comerciantes quanto para consumidores. Além disso, desafios como a compatibilidade de dispositivos mais antigos e o ajuste fino dos algoritmos de risco podem gerar dores de cabeça iniciais. Mas o consenso é que os ganhos compensam amplamente os custos.

No Brasil, a evolução da adoção segue em ritmo acelerado. Bancos e fintechs já incorporaram o protocolo em suas plataformas, enquanto marketplaces e grandes varejistas avançam para mitigar fraudes e criar experiências de compra mais fluidas. Em um mercado onde cada segundo de fricção pode significar a perda de uma venda, o 3DS representa um divisor de águas.

A mensagem é clara: quem não adotar o 3DS pode se encontrar em desvantagem competitiva. A resistência ao avanço tecnológico, neste caso, não é apenas uma questão de custo – é uma questão de sobrevivência. E, para os consumidores, a promessa de transações mais seguras e confiáveis é um passo bem-vindo em direção ao futuro do comércio digital.

Me chamou a atenção a matéria publicada no site Finestra, sob o título “Central banks ponder the risks of tokenisation“.

A tokenização do dinheiro traz muitos benefícios, mas também apresenta desafios econômicos, jurídicos e técnicos que precisam ser abordados para que seu potencial seja totalmente realizado, afirma o Banco de Compensações Internacionais (BIS, na sigla em inglês).

O BIS define a tokenização como a geração e o registro de representações digitais de ativos tradicionais em uma plataforma programável.

Em um relatório preparado para o G20, o BIS afirma que essa tendência em desenvolvimento pode ter implicações para o papel dos bancos centrais em pagamentos, política monetária e estabilidade financeira.

Nessa matéria, Agustín Carstens, gerente-geral do BIS, diz: “A tokenização tem um potencial significativo para melhorar a segurança e a eficiência do sistema financeiro. Os bancos centrais, juntamente com o setor privado, devem continuar a explorar novas tecnologias e desenvolver soluções adequadas para o sistema financeiro do futuro. No entanto, a tokenização também apresenta desafios econômicos, legais e técnicos que devem ser enfrentados para que seu potencial seja realizado. O BIS está comprometido em explorar esses desafios por meio de sua análise e projetos no Hub de Inovação nos próximos anos.”

No início deste ano, o BIS, junto com sete bancos centrais, embarcou em um grande projeto para explorar a tokenização de pagamentos transfronteiriços. O Project Agorá baseia-se no conceito de livro-razão unificado, proposto pelo BIS, e investigará como depósitos tokenizados de bancos comerciais podem ser integrados com dinheiro tokenizado de bancos centrais em uma plataforma financeira programável público-privada.

Atualmente, o Banco Central do Brasil não está listado entre os sete bancos centrais principais participantes do Project Agorá, que é uma iniciativa liderada pelo Bank for International Settlements (BIS).

O projeto inclui bancos centrais da França, Japão, Coreia do Sul, México, Suíça, Reino Unido e Estados Unidos, além de 41 instituições financeiras privadas de diferentes países, incluindo grandes nomes como Visa, Mastercard, Swift, Banco Santander e BBVA.

A meta do Project Agorá é explorar a tokenização de ativos e pagamentos transfronteiriços, utilizando depósitos tokenizados e dinheiro digital de bancos centrais para melhorar a eficiência e reduzir os custos em transações internacionais. A expectativa é que o Project Agorá esteja em andamento até o final de 2025, quando um relatório final será publicado, discutindo os aprendizados e as possíveis bases para uma futura infraestrutura de mercado financeiro

Após minha publicação “Visa e Transak lançam solução para facilitar a aceitação de criptomoedas em transações comerciais“, alguns leitores me deram o feedback de que, apesar de parecer muito interessante, não ficou claro qual seria a jornada do usuário para utilizar suas criptomoedas em estabelecimentos da rede Visa. Resolvi escrever este novo texto para clarificar este ponto.

Após minha publicação “Visa e Transak lançam solução para facilitar a aceitação de criptomoedas em transações comerciais“, alguns leitores me deram o feedback de que, apesar de parecer muito interessante, não ficou claro qual seria a jornada do usuário para utilizar suas criptomoedas em estabelecimentos da rede Visa. Resolvi escrever este novo texto para clarificar este ponto.

Acredito que uma forma simples de entendimento seja através da apresentação de uma jornada típica do usuário. Uma vez entendido, apresentarei alguns detalhes técnicos.

Suponha um cenário, bem comum para quem faz self custody de criptomoedas, em que:

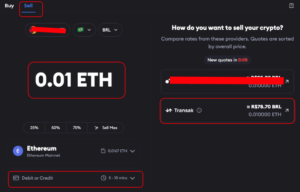

Através da solução apresentada acima, você seguirá o seguinte fluxo para efetuar o pagamento:

Veja que a experiência é bastante simples, sem ter que entrar em múltiplos aplicativos, com múltiplas senhas e múltiplas aprovações.

Mas, de forma simplificada, o que está por trás dessa transação?

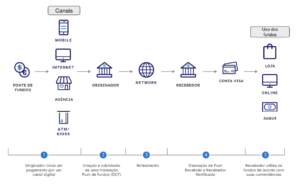

Primeiramente o uso da Rede Visa Direct para fazer crédito de valores (Push) em uma conta Visa. Principalmente no Brasil, temos pouco costume de ver esse fluxo em uma transação. A figura abaixo, extraída do site da Visa, dá uma ótima noção de como funciona o Visa Direct:

Em segundo lugar, como a Transak está conectada ao Metamask, permitiu que dentro das Opções de Sell de criptomoedas da carteira, possamos selecionar a Transak diretamente como broker.

Em terceiro lugar, como a Transak está conectada a Visa Direct (diretamente pelo ponto (1) da figura acima), podemos selecionar qualquer cartão Visa, compatível com recarga, como destino dos recursos.

Importante notar que devido a abrangência global da Rede Visa, esta transação pode ocorrer de forma local ou crossborder de forma muito eficiente e rápida.

A Visa e a Transak, anunciaram um projeto que pode ser o gatilho para uma escalada na adoção de criptomoedas como forma de pagamento em transações comerciais. Afinal, através do uso do Visa Direct, poderão ser realizados pagamentos em transações comerciais com o uso direto de criptomoedas, sem a necessidade de passar por uma corretora e/ou transformação em moedas fiduciarias. Este projeto tem o potencial de permitir que, de forma simples, segura e rápida, mais de 130 milhões de estabelecimentos em mais de 145 países, passem a aceitar criptomoedas como forma direta de pagamento.

Segundo seu criador, “Satoshi Nakamoto” no início do white paper de 2008 que apresenta o conceito, o propósito principal do Bitcoin era “permitir que pagamentos online fossem enviados diretamente de uma pessoa para outra, sem precisar passar por uma instituição financeira”.

Este objetivo, o do uso do Bitcoin como instrumento de pagamento em operações comerciais, ainda está distante de ser atingido nos dias atuais, representando uma parcela muito pequena do montante total, seja por temas regulatórios, volatilidade e dificuldades contábeis e fiscais. As stablecoins endereçam alguns destes pontos, mas isso é tema para um próximo texto.

Contudo, nos dias atuais, a principal atração do Bitcoin tem sido seu papel como reserva de valor, especialmente em tempos de inflação, devido ao limite rígido no número de moedas que serão “mineradas”. Apenas o Bitcoin, possui um market cap de USD 840 bilhões, representando cerca de 47% do market share de criptomoedas. Claro que ainda muito distante do ouro, por exemplo, que possui um market cap estimado de USD 11.7 trilhões.

Este artigo da Forbes, faz, entre outras, algumas considerações interessantes sobre Bitcoin como reserva de valor e proteção contra inflação: “Em termos de quantidade, há apenas 21 milhões de Bitcoins disponíveis. Portanto, devido ao aumento na demanda, o valor aumentará, o que pode acompanhar o mercado e evitará a inflação a longo prazo.

Existem outros fatores importantes que têm contribuído para a expansão do mercado de Bitcoins e outras criptomoedas, como velocidade das transações, descentralização, operação 365×7, acessibilidade e transparência, apenas para citar algumas. Contudo, seu uso como moeda em transações comerciais do dia a dia, continua sendo um objetivo a ser alcançado.

Vale a pena acompanhar a adoção dessa solução da Visa para sabermos se o objetivo inicial de “Satoshi Nakamoto” de 2008, começa a se concretizar.