Muito se comenta sobre este tema no mercado de meios de pagamento, mas tenho observado que há uma certa reserva, provavelmente devido aos impactos financeiros que gera em todo o ecossistema.

Esta abordagem tem um caráter informativo e de alerta sobre os impactos nos principais players.

O chargeback, ou estorno de pagamento, é um processo pelo qual o portador do cartão contesta uma transação junto ao seu banco emissor, resultando na reversão do pagamento feito. Esse processo impacta os estabelecimentos comerciais, emissores de cartões, adquirentes e bandeiras na captura, processamento e liquidação das transações.

Não esgotando o assunto, destaco os principais impactos para cada player diretamente envolvido.

Estabelecimentos Comerciais:

O impacto mais direto do chargeback para os estabelecimentos é a perda da receita da transação contestada e, por vezes, do produto vendido. Pode ocorrer também perda financeira gerada pela reversão do valor contestado pelo portador do cartão.

O processo envolvendo a análise das contestações recebidas demanda tempo, recursos humanos e sistemas para atendimento no prazo definido pelo adquirente do qual é afiliado. Através de um monitoramento diário, multas podem ser aplicadas pelas bandeiras nos casos de reincidência e volume financeiro envolvido nas contestações com as mesmas descrições (reason code).

Emissores de Cartões:

Assim como os estabelecimentos, os emissores também enfrentam custos e perdas associados ao não atendimento dos prazos de contestação. É necessário avaliar separadamente os chargebacks de fraude dos demais para identificar a origem e adotar medidas imediatas, tais como substituição do cartão com troca de senha, bloqueio da conta e se as alegações são legítimas ou se caracterizam como auto fraude. Em certos casos, é necessário entrar em contato com o adquirente e solicitar ação preventiva enquanto o processo de chargeback não é iniciado.

Orientar os clientes que contestam transações legítimas deve ser uma constante, dado que o nome da loja impresso na fatura pode estar em desacordo com o nome comercial.

Os sistemas de detecção de fraudes requerem sempre atualizações contemplando novos comportamentos das transações, de modo a reduzir os casos de “falso positivo” e assim melhorar os índices de aprovação, bem como a jornada do cliente e consequente redução da demanda junto aos canais de atendimento.

Os chargebacks de fraude são monitorados pelas bandeiras e podem sujeitar a multas, de acordo com os indicadores divulgados em comunicados aos emissores e adquirentes. Um número excessivo de contestações afeta sobremaneira a jornada dos clientes quando não há como registrar a ocorrência pelo autoatendimento, havendo necessidade do contato com o atendente.

Adquirentes:

Os adquirentes são responsáveis pela análise e processamento dos chargebacks recebidos dos emissores, observando os prazos e regras estabelecidas pelas bandeiras para as reapresentações e comunicação com os estabelecimentos envolvidos, obtendo esclarecimentos e documentação de amparo das contestações.

Custos adicionais podem ocorrer devido a ajustes de headcount em função do volume das transações contestadas. Perdas financeiras ocorrem pela não recuperação dos valores repassados aos estabelecimentos ou pela não resolução dentro dos prazos estabelecidos pelas bandeiras.

Se um estabelecimento tiver um crescimento do volume de chargeback,principalmente por transações suspeitas de fraude, pode ocasionar um desgaste e atrito com os emissores de cartões e bandeiras, sujeitando a penalidades e, em alguns casos, o seu cancelamento.

O chargeback tem impactos financeiros e operacionais significativos para todos os envolvidos no processo de pagamento com cartão de crédito.

Gerenciar eficazmente o risco de chargeback requer monitoramento constante, sistemas de detecção de fraudes, equipe dimensionada e treinada, um processo robusto e automatizado de resolução de disputas.

Após minha publicação “Visa e Transak lançam solução para facilitar a aceitação de criptomoedas em transações comerciais“, alguns leitores me deram o feedback de que, apesar de parecer muito interessante, não ficou claro qual seria a jornada do usuário para utilizar suas criptomoedas em estabelecimentos da rede Visa. Resolvi escrever este novo texto para clarificar este ponto.

Após minha publicação “Visa e Transak lançam solução para facilitar a aceitação de criptomoedas em transações comerciais“, alguns leitores me deram o feedback de que, apesar de parecer muito interessante, não ficou claro qual seria a jornada do usuário para utilizar suas criptomoedas em estabelecimentos da rede Visa. Resolvi escrever este novo texto para clarificar este ponto.

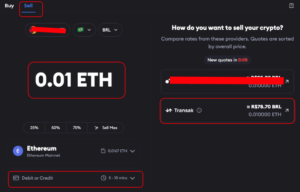

Acredito que uma forma simples de entendimento seja através da apresentação de uma jornada típica do usuário. Uma vez entendido, apresentarei alguns detalhes técnicos.

Suponha um cenário, bem comum para quem faz self custody de criptomoedas, em que:

Através da solução apresentada acima, você seguirá o seguinte fluxo para efetuar o pagamento:

Veja que a experiência é bastante simples, sem ter que entrar em múltiplos aplicativos, com múltiplas senhas e múltiplas aprovações.

Mas, de forma simplificada, o que está por trás dessa transação?

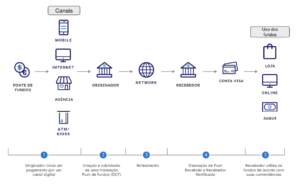

Primeiramente o uso da Rede Visa Direct para fazer crédito de valores (Push) em uma conta Visa. Principalmente no Brasil, temos pouco costume de ver esse fluxo em uma transação. A figura abaixo, extraída do site da Visa, dá uma ótima noção de como funciona o Visa Direct:

Em segundo lugar, como a Transak está conectada ao Metamask, permitiu que dentro das Opções de Sell de criptomoedas da carteira, possamos selecionar a Transak diretamente como broker.

Em terceiro lugar, como a Transak está conectada a Visa Direct (diretamente pelo ponto (1) da figura acima), podemos selecionar qualquer cartão Visa, compatível com recarga, como destino dos recursos.

Importante notar que devido a abrangência global da Rede Visa, esta transação pode ocorrer de forma local ou crossborder de forma muito eficiente e rápida.

À medida que avançamos em 2024, o Pix, o sistema de pagamento instantâneo do Brasil, se prepara para dar um novo salto evolutivo com a introdução do ‘Pix Automático‘.

Uma análise recente publicada pelo site Mercado&Consumo sob o título “Pix automático é tendência para meios de pagamento em 2024“, traz uma rápida análise de uma das evoluções do Pix mais aguardadas pelo mercado.

Segundo o artigo intitulado “Pix automático é tendência para meios de pagamento em 2024”, o Pix Automático está prestes a se tornar a nova norma, impulsionando uma transição em massa dos métodos tradicionais como boletos e débito automático.

Na perspectiva da publicação, a velocidade e a simplicidade de gestão já familiares aos usuários do Pix, sugerindo que esses fatores serão cruciais para uma adoção ainda mais ampla e eficiente do Pix Automático.

Em nossa opinião, a nova funcionalidade do Pix deverá substituir muitas transações recorrentes atualmente realizadas via cartões de crédito, não apenas pela sua operação descomplicada, mas também por ser uma alternativa de custo reduzido para recebimentos recorrentes.

O cenário descrito revela que o Pix Automático tem o potencial de reformular o panorama dos pagamentos digitais no país, prometendo impactar positivamente tanto consumidores quanto empresas no âmbito de transações financeiras cotidianas.

Neste momento em que muitas narrativas distintas circulam sobre a limitação dos juros do rotativo do cartão de crédito e sobre vendas parceladas sem juros, Edson Luiz dos Santos resolveu contribuir para esclarecer o tema.

O texto baixo é rico em informações, apresentando uma narrativa de entendimento simples que nos permite compreender não apenas o ‘o quê’, mas também ‘o porquê’ das coisas.

https://finsiders.com.br/opiniao/parcelado-sem-juros-e-rotativo-explicando-a-guerra-das-narrativas/

No PDF em anexo, um material sobre o mercado e economia brasileira de pagamentos, com Maílson da Nóbrega, entrevistado por Edson Santos, sócio fundador da Colink.

No PDF em anexo, um material sobre o mercado e economia brasileira de pagamentos, com Maílson da Nóbrega, entrevistado por Edson Santos, sócio fundador da Colink.

O material contém informações sobre o cenário atual e as perspectivas para os próximos anos, além de abordar a economia global e os desafios e oportunidades que o Brasil enfrenta nesse contexto. O objetivo do material é fornecer insights valiosos para quem deseja entender melhor o mercado de pagamentos e a economia brasileira como um todo.

Maílson e Edson, discutem: