Se você tem 40 ou 50 anos (ou até 60) e acredita na sabedoria convencional, pode pensar que a possibilidade de empreender já tenha ficado pra trás e que é tarde demais para começar seu próprio negócio.

Errado: Um estudo recente realizado pelo Census Bureau e dois professores do MIT constatou que os empreendedores mais bem-sucedidos tendem a ser de meia-idade – mesmo no setor de tecnologia.

Os pesquisadores compilaram uma lista de 2,7 milhões de fundadores de empresas que contrataram pelo menos um funcionário entre 2007 e 2014. O fundador de uma startup tinha em média 45 anos quando fundou as empresas de tecnologia mais bem-sucedidas.

Ainda não está convencido? Confira estas estatísticas:

* Um fundador de uma startup de 50 anos tem 2,2 vezes mais chances de fundar uma startup bem-sucedida do que um de 30 anos.

* Um fundador de startups de 50 anos tem 2,8 vezes mais chances de fundar uma startup de sucesso do que um de 25 anos.

E se você quiser uma estatística realmente divertida:

* Um fundador de uma startup de 60 anos tem três vezes mais chances de fundar uma startup bem-sucedida do que um fundador de uma startup de 30 anos – e 1,7 vezes mais probabilidades de fundar uma startup que acaba entre os 0,1% melhores de todas as empresas .

Por quê?

Existem muitas razões, mas um fator-chave é a diferença entre ideias e execução. As ideias são ótimas, mas a execução é tudo. O mesmo se aplica à estratégia: a estratégia importa, mas a tática – o que você realmente faz – é o que ajuda as empresas a crescer.

É muito mais difícil executar bem quando você tem experiência limitada. O mesmo acontece ao desenvolver uma estratégia sólida e/ou tomar decisões táticas inteligentes – especialmente quando você precisa tomar várias decisões todos os dias.

Então, se você tem mais de 40 anos e deseja iniciar um negócio, faça-o. Se você está na casa dos 50 anos, faça-o. Se você tem 60 anos … vá em frente!!

Sua experiência, suas habilidades, suas conexões, seus conhecimentos e, sim, sua idade estão do seu lado.

Acredite em si mesmo – especialmente se estiver disposto a trabalhar duro e perseverar. Comece a colocar tudo isso para trabalhar para você. Não para outra pessoa.

Matéria de Aluisio Alves, publicado hoje na seção Notícias de Negócios, da agencia Reuters.

A efervescência do mercado de meios de pagamentos terá um novo capítulo na semana que vem, quando uma audiência na Câmara dos Deputados vai discutir a tarifa de intercâmbio no mercado de cartões, após a Mastercard, maior bandeira de cartões no país, ter anunciado ajuste na tabela cobrada sobre adquirentes.

A audiência da Comissão de Desenvolvimento Econômico, Indústria, Comércio e Serviços, em 2 de outubro, deve ter atenção incomum dados os interesses envolvidos num mercado com receitas estimadas em cerca de 30 bilhões de reais neste ano, segundo dados do setor.

A reunião foi convocada pelo deputado Augusto Coutinho (Solidariedade/PE), após a repercussão com o anúncio da Mastercard, há pouco mais de um mês, de reajustes da tarifa de intercâmbio sobre cartões de crédito, que as bandeiras cobram de lojistas e que entrará em vigor em 1º de outubro.

Para algumas modalidades, a taxa da Mastercard sobre pagamentos com cartões de crédito será reduzida, como para o setor aéreo, que cairá de 1% para 0,7% do valor das operações. Já para o de bares e restaurantes, o percentual subirá dos atuais 0,75% para 1,05%. A tarifa é o principal componente do chamado MDR, a taxa que as adquirentes cobram dos lojistas.

Ajustes na tarifa de intercâmbio são comuns no setor de pagamentos. Entre outros fatores, as bandeiras levam em conta as despesas com campanhas promocionais para maior uso dos cartões em determinados segmentos do varejo. Essas taxas são ajustadas por decisão exclusiva das próprias bandeiras e elas alegam que esses ajustes são uma forma de equilibrar o mercado, passando taxas maiores para setores com capacidade de absorvê-los e reduzindo a dos que têm margens de lucro menores.

Normalmente, esses ajustes levam a disputas ferrenhas entre os atores envolvidos na cadeia, incluindo lojistas, adquirentes e bancos, entre outros, mas restritas aos bastidores do setor.

Mas desta vez, diante de um crescente pressão sobre as margens no mercado de adquirência de cartões, após a entrada de dezenas de competidores para dividir um espaço outrora dominado por um duopólio, o anúncio da Mastercard teve reação imediata.

Reservadamente, mesmo entre as grandes adquirentes ligadas a grandes bancos a decisão da Mastercard foi recebida de forma negativa, dado o atual momento do mercado de preços cadentes.

Algumas já começaram a avisar que terão que repassar preços maiores segundo comunicados a lojistas aos quais a Reuters teve acesso. A Safrapay, do Banco Safra, citou nominalmente a Mastercard como motivo do ajuste. A Stone, por sua vez, disse que cerca de 60% da taxa que cobra é repassada aos bancos emissores de cartões, e que ela “não é visível e nem você nem a Stone podem negociá-la”.

A Associação Brasileira de Bares e Restaurantes (Abrasel) reagiu, inclusive com artigos publicados em jornais, acusou a Mastercard de beneficiar os grandes bancos do país, em detrimento das adquirentes de cartões não ligadas a bancos.

Isso porque boa parte da taxa de intercâmbio é repassada pelas bandeiras aos bancos, como uma forma de incentivá-los a emitirem mais cartões da sua marca.

“Esse é um aumento absurdo, uma extorsão”, vociferou Paulo Solmucci, presidente da Abrasel, em entrevista à Reuters.

Segundo ele, o movimento da Mastercard beneficia os bancos, porque estes atuam nas duas pontas, como emissores de cartões e como adquirentes. Ao repassarem maiores taxas cobradas sobre lojistas, as bandeiras acabam ajudando os bancos a compensar perdas de margens na operação de adquirência, segundo Solmucci.

Entre os grandes bancos, o Itaú Unibanco é dono da Rede, segunda maior adquirente do setor, enquanto a líder Cielo é controlada pelo Bradesco e pelo Banco do Brasil. O Santander Brasil controla a GetNet.

“Essa medida da Mastercard atende principalmente os grandes bancos emissores de cartões, e prejudica bastante as empresas com atuação mais restrita à adquirência”, disse Solmucci. “Se não reagirmos agora, outras bandeiras vão subir também”, acrescentou o executivo, que também é sócio de uma prestadora de serviços para empresas de pagamentos, a Performa.

As taxas cobradas sobre os lojistas têm caído nos últimos anos no país, na esteira da entrada de novos concorrentes. Esse movimento deu uma guinada em maio, quando o Itaú Unibanco passou a isentar os clientes de seu braço de adquirência, a Rede, da taxa sobre antecipação de recebíveis, que é a principal fonte de receita de adquirentes como Stone e PagSeguro, que não são grandes emissores de cartões.

O presidente da Stone e da Associação Brasileira de Instituições de Pagamentos (Abipag), Augusto Lins, acusou o Itaú na época de práticas predatórias para tentar sufocar as concorrentes menores, algo que o banco negou.

Agora, a grita das adquirentes menores e de lojistas é de que movimentos como o do aumento da tarifa de intercâmbio da Mastercard sobre setores mais fragmentados e com menor capacidade de negociação acabe dando ainda mais força aos bancos.

Solmucci, da Abrasel, evitou falar em eventual conluio entre as bandeiras e os bancos, mas disse que o setor precisa de mudanças na regulação para evitar modelos ‘verticalizados’ de negócios, em que poucas instituições com atuação em várias etapas da cadeia usem sua força para esmagar a concorrência.

Diante disso, um dos pontos mais aguardados da audiência da próxima semana na Câmara é uma apresentação sobre o setor por parte do Banco Central, cujo presidente, Roberto Campos Neto, foi convidado a participar. Nela, o regulador pode dar pistas sobre eventual intenção de regular a tarifa de intercâmbio em cartões de crédito.

A esse respeito, o BC publicou no início do mês o resultado de um levantamento sobre o setor de pagamentos, mostrando que a tarifa de intercâmbio no débito caiu abruptamente no final de 2018, quando entrou em vigor um teto para o setor.

Já no cartão de crédito na modalidade à vista, a taxa média praticada no setor era maior do que o patamar médio praticado desde o início da série histórica, iniciada em 2009.

Segundo o consultor Edson Santos, ex-executivo da Redecard (hoje Rede) e presidente da Global Payments no país, tentativas de fixar um teto sobre tarifa de intercâmbio já foram feitas em outros países, mas os resultados não foram bons.

“Um caminho possível poderia ser criar um comitê com participantes do mercado para tratar da taxa de intercâmbio, o que seria mais transparente”, disse Santos.

Procurada, a Mastercard preferiu não se manifestar sobre esta reportagem. Rede e Itaú Unibanco também não comentaram. O Banco Central afirmou que não iria se pronunciar.

Consultado, o Conselho Administrativo de Defesa Econômica (Cade) afirmou que não há “investigação aberta” sobre o assunto.

A Samsung, Visa e a Fiserv / First Data se uniram para tornar o mPOS uma coisa do passado, substituindo-o por um sistema baseado em software que permite que os comerciantes aceitem pagamentos sem contato de qualquer quantia em seus aparelhos, sem a necessidade de hardware adicional.

O sistema SoftPOS usa a funcionalidade NFC no smartphone ou tablet de um comerciante para permitir que eles aceitem pagamentos de cartões sem contato, além de aparelhos e wearables habilitados para NFC.

A Visa contribui com a tecnologia sem contato sem contato, enquanto a Fiserv oferece liquidação de transações por meio de um aplicativo móvel e a Samsung fornece protocolos de segurança em hardware e software, bem como em dispositivos móveis.

O SoftPOS está sendo exibido na feira de tecnologia da IFA em Berlim, antes do início de um piloto na Polônia no final deste ano, para depois um lançamento mais amplo da Emea e Apac.

“Estamos adotando uma nova era em pagamentos – a era da mobilidade. À medida que os pagamentos sem contato crescem em popularidade, é importante que os comerciantes possam habilitá-los em dispositivos móveis. O SoftPOS foi projetado para atender às necessidades atuais e futuras de consumidores e empreendedores e mudará a maneira como as pessoas fazem pagamentos diários, facilitando o processamento conveniente, rápido e seguro de transações sem contato ”, disse John Gibbons, vice-presidente executivo e chefe de EMEA, Fiserv.

“Esse projeto só poderia ser lançado em um país onde os pagamentos sem contato são muito populares, e a Polônia está entre os líderes globais nesse método de pagamento. Graças ao SoftPOS, um número maior de pontos de venda domésticos poderá aceitar pagamentos sem contato, fornecendo aos consumidores pagamentos sem contato rápidos, convenientes e seguros com um cartão, smartphone ou relógio. Com essa tecnologia, podemos expandir rapidamente o acesso de cartões e pagamentos digitais na Polônia, mesmo para o microempresário que ainda está em muitos lugares aceitando apenas dinheiro hoje em dia ”, disse Katarzyna Zubrzycka, chefe de vendas e aquisições de comerciantes da Europa Central e Oriental. , Visa.

“Com o SoftPOS, abordamos nossa visão de nos tornarmos inovadores de novas experiências móveis, por meio de tecnologia e produtos avançados. Hoje, permitimos o acesso a uma nova solução que torna a vida dos empreendedores muito mais fácil e mais conveniente. Graças à Samsung Knox Security Platform, os clientes podem ter certeza de que seus pagamentos serão seguros ”, disse HS Myung, vice-presidente da equipe Global Mobile B2B B2B, chefe de UE / CEI da América do Norte / América Latina, vendas de canais globais da Samsung Electronics.

Os sistemas de pagamento estão evoluindo em um ritmo exponencial para uma direção de mundo cada vez mais rápido, interoperável, inclusivo, online e centrado na experiência do usuário. Novas tecnologias e modelos de negócios deverão, em apenas alguns anos, mudar drasticamente como são feitas as transferências e compras diárias.

Entre essas inovações, o destaque é para os Pagamentos Instantâneos: pagamentos que são autorizados e liquidados em tempo real, disponíveis 24 horas por dia, 7 dias por semana, e normalmente precisam apenas de um aplicativo no celular e um código QR. O Banco Central iniciou ano passado um projeto para implementar um ecossistema de Pagamentos Instantâneos (SPI) no Brasil até final de 2020.

Quais os principais problemas dos pagamentos tradicionais que podem ser solucionados pelos pagamentos instantâneos?

– Utilização elevada de dinheiro em espécie: Embora o uso do dinheiro físico esteja diminuindo, ainda representa mais de um terço do consumo privado brasileiro, segundo o relatório sobre Meios de Pagamento da Fisher. O pagamento em espécie, no entanto, gera custos desnecessários com a criação, logística e a destruição do numerário, além do custo imensurável relativo à facilitação da lavagem de dinheiro, da corrupção (quase inexistente a rastreabilidade) e da sonegação de impostos.

– Alto custo e dificuldade de transferências eletrônicas interbancárias: O DOC e a TED, principais formas de transferir dinheiro, contam com tarifas muito elevadas. Além disso, há uma enorme quantidade de informações (nome, CPF, banco, agência e conta) que o usuário é obrigado a preencher para identificar o destinatário dos recursos, aumentando as possibilidades de erros de identificação, ou seja, uma péssima UX (User Experience) de pagamento.

– Alto custo de bandeiras de cartão: Cartões de crédito e débito possuem custos de aceitação muito elevados para os vendedores e os recursos demoram um tempo significativo para serem recebidos na conta.

Vale ressaltar que os pagamentos instantâneos não apenas oferecem a solução ideal para esses três problemas, como também oferecem uma série de vantagens para os seus usuários.

Qual a relação de QR Code com Pagamentos instantâneos?

Os pagamentos instantâneos tornam desnecessário guardar dados como números de conta e agências de bancos e ainda permitem com que seja possível realizar o endereçamento das transações com o simples uso de um smartphone aliado a dados corriqueiros, como: e-mail, CPF, número de celular, ou pela leitura de um QR Code.

Essa tecnologia pode ser utilizada por qualquer usuário, seja ele uma empresa ou pessoa física, e a movimentação dos recursos das contas sempre fica disponível em segundos para o recebedor.

E quando falamos de QR Code para pagamento já podemos ver o começo dessa tendência com o crescente número de carteiras digitais surgindo em diferentes segmentos, como: Ame (Grupo B2W), carteira Mercado Pago (Grupo Mercado Livre), carteira Ifood (Grupo Movile), carteira de benefícios corporativos Alymente, carteira Rappi, carteira Payly (Grupo Cosan), Cielo Pay, Swipe (empresa especializada em tecnologia para carteira digital), carteira Iti (Grupo Banco Itaú), InterPag (Grupo Banco Inter) e Pic Pay (Grupo Banco Original). Inclusive, existem em São Paulo estabelecimentos que dão a sensação das lojas na China: QR Codes dispostos por todo o balcão.

Foto tirada em 22/08/2019 na Vila Olímpia em São Paulo

Outro ponto evidente no boom das carteiras digitais, revela-se na grande competição para conquistar o usuário final. As companhias utilizam-se de diferentes recursos para tanto: cashback (devolvem parte do dinheiro gasto na compra), descontos imediatos na conta e programas de fidelidade agressivos.

A foto acima lembra o mercado de pagamentos brasileiro antes da Lei 12.865/13 (regulamentou o setor brasileiro de meios de pagamento eletrônico), no qual os lojistas deveriam ter diferentes POS (máquinas de cartão) para aceitar diferentes bandeiras (bandeira Visa somente era aceita nas POS da Visanet e a bandeira Mastercard somente na Redecard). Essa mesma situação observa-se no mercado atual de carteiras digitais, uma vez que, o lojista deve ter todos os QR Codes para conseguir aceitar as diferentes carteiras.

Pagamentos Instantâneos tem o objetivo de permitir o pagamento imediato e transparente entre usuários de diferentes carteiras, desta maneira o lojista apenas faria uso de uma carteira/QR Code para conseguir receber pagamentos de todas as carteiras.

Assim, a indústria de meios de pagamento está mais perto da verdadeira interoperabilidade e inclusão financeira, que estimulam o desenvolvimento de soluções inovadoras aos desafios do mercado tradicional.

Quais as principais vantagens dos pagamentos instantâneos para as empresas?

Redução ou remoção das taxas de transação: devido ao grande número de intermediários, que tomam fatias das transações financeiras, os preços atuais para a aceitação de pagamentos com cartão online são altas.

O uso do Open Banking aliado a pagamentos instantâneos por novas empresas reduzirá o valor das taxas e deve gerar outras formas de monetização, como novas oportunidades baseadas no uso de dados, que podem até mesmo eliminar a necessidade dessa cobrança.

Aceitação em diversos canais: como os pagamentos instantâneos podem ser realizados com o simples uso de um celular aliado a algum dado identificador, isso faz com que seja muito fácil para que qualquer negócio realize transações financeiras com qualquer pessoa.

Além disso, os pagamentos instantâneos eliminam o risco de os comerciantes online não serem pagos, porque a liberação de mercadorias e serviços pode ser facilmente sincronizada com a realização do pagamento.

Já para pagamentos business-to-business, os pagamentos instantâneos melhoram o fluxo de caixa, facilitam o gerenciamento de fundos, reduzem atrasos nos pagamentos e aceleram o pagamento de faturas.

Quais as principais vantagens dos pagamentos instantâneos para os consumidores?

Facilidade de uso e inclusão financeira: a possibilidade de enviar e receber pagamentos instantâneos a partir de um smartphone pode funcionar como um enorme incentivo para que pessoas acessem serviços financeiros.

De acordo com dados divulgados pelo Banco Central, 96% da população brasileira ainda utiliza dinheiro físico e considerando que já existe mais de um smartphone por habitante no país que significa mais de 220 milhões de celulares ativos, o uso de pagamentos instantâneos através do celular pode representar níveis sem precedentes de inclusão financeira e um salto de crescimento explosivo para novos negócios.

Crédito instantâneo e barato no checkout: a rapidez e segurança em relação a identidade do usuário nos pagamentos instantâneos aliadas a uma boa regulamentação do BC podem criar oportunidades de novos modelos de mercado com o oferecimento de crédito de maneira instantânea para os consumidores.

Isso também possibilitaria que diversas instituições financeiras, de bancos a novas fintechs, competissem em tempo real para analisar os dados do consumidor e oferecer o melhor preço para esse crédito.

Futuro promissor para as empresas que se dedicarem a esses novos modelos de negócios

Com lançamento previsto para o final de 2020 no Brasil, os pagamentos instantâneos oferecem diversas oportunidades de negócio para empresas da indústria de meios de pagamento. Reforçando esse caminho, o presidente do Banco Central, Roberto Campos Neto, em pronunciamento para o Senado Federal, afirmou: “O mundo passa atualmente por uma onda de inovação e mudanças. É crucial […] preparar o Banco Central do Brasil para desempenhar apropriadamente suas funções nesse novo ambiente, que será certamente baseado em tecnologia e no fluxo rápido de informações. Novas tecnologias como Blockchain, o uso de inteligência artificial, identidade digital, Pagamentos Instantâneos, open banking, dentre outras inovações, estão alterando completamente os modelos de negócios e os serviços financeiros.”

Posicionar-se da maneira correta é a chave para aproveitar ao máximo os benefícios dessa nova tendência, preservar o atual marketshare ou expandir o mercado com novas soluções.

Marcelo Martins é formado em Economia no Insper, Direito na PUC-SP e cursando especialização em Gestão de Produto Digital na University of Alberta. Foi Product Manager na Wirecard Brasil e Diretor de Produto na StarPay. Atualmente é especialista em inovação para indústria de Meios de Pagamento na Pay Ventures (conteúdo especializado e consultoria estratégica) e CPO na Blockforce. Co-Founder e especialista em Pagamentos nas Fintechs: Swipe (tecnologia para carteiras digitais) e Alymente (carteira digital de benefícios corporativos). Participa do grupo de trabalho do Banco Central sobre Pagamentos Instantâneos, dos grupos de Open Banking e Pagamentos Intantâneos da ABFintech e da Anjos do Brasil.

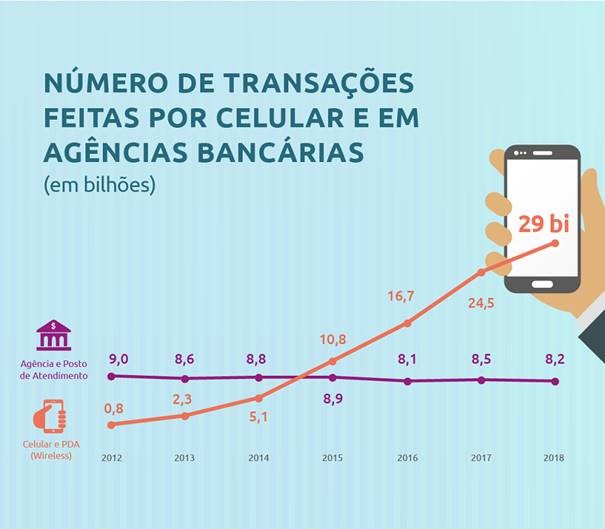

Banco Central do Brasil publica dados sobre o uso de smartphones e outros canais de aceso aos instrumentos de pagamento

A quantidade de transações feitas por meio de smartphones chegou a 29 bilhões no ano passado. A modalidade é a preferida entre os usuários do Sistema Financeiro Nacional (SFN) e foi a que apresentou maior crescimento em relação a 2017: 18,5%. O uso de internet banking vem em segundo lugar, com 21,9 bilhões de transações e crescimento de 6,3% em relação a 2017. Somadas, as transações por smartphones e internet banking representam quase 70% do total.

Os números constam das Estatísticas de Pagamento de Varejo e de Cartões referentes ao ano de 2018, elaboradas pelo Banco Central (BC). O documento também aponta para uma queda nos valores das taxas cobradas dos lojistas nas compras com cartão de crédito e de débito.

“Claramente há um movimento em direção aos meios eletrônicos de pagamento, que faz parte do processo de modernização do Sistema Financeiro Nacional”, disse João Manoel Pinho de Mello, diretor de Organização do Sistema Financeiro e de Resolução.

“Na questão das tarifas dos cartões de débito, observamos uma tendência de queda, acentuada após a entrada em vigor da regulação do Banco Central”, completou. Em março de 2018, o BC editou a Circular 3.887, que limitou a tarifa de intercâmbio nas operações com cartões de débito.

Canais de acesso e instrumentos de pagamento Paralelamente, outras formas de atendimento tiveram redução na quantidade de transações em 2018: telefone (-6,7%), agências e postos de atendimento (-3,2%), correspondentes (-2,8%) e caixas eletrônicos (-3,9).

Embora ainda represente percentual relativo pequeno do total entre os instrumentos de pagamento, o crescimento do uso do cartão pré-pago foi o mais expressivo: entre 2017 e 2018, o uso desse instrumento triplicou. Eram 26 milhões de transações e passaram para 81 milhões, um crescimento de 209%. O segundo maior crescimento foi na modalidade débito direto, que passou de 5,3 para 6,4 bilhões de transações (20%).

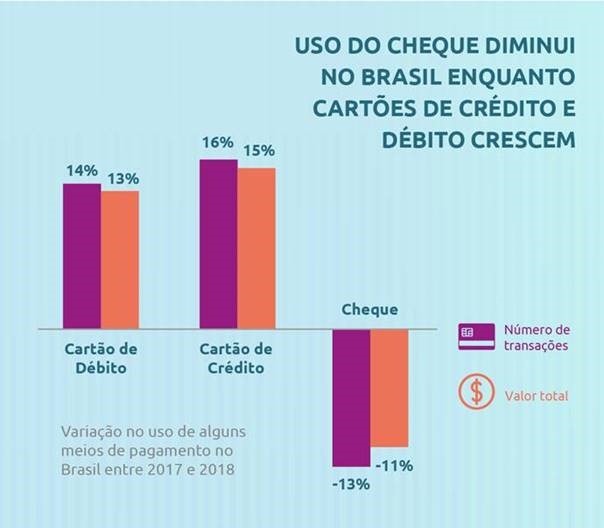

Cartões de crédito e de débito também registraram aumento. No caso do crédito, foram 6,4 bilhões de transações em 2017, e passaram para 7,4 bilhões em 2018 (16,2%). No débito, foram 7,9 bilhões de transações e o número chegou a 9 bilhões em 2018 (13,7%). Também houve crescimento nas transferências de crédito, que passaram de 10,5 bilhões para 10,9 bilhões no mesmo período (3,9%).

Já o uso do cheque continua em queda contínua. De 2017 para 2018, o número de transações com esse instrumento de pagamento caiu de 731 milhões para 633 milhões (-13,4%). De 2009, quando registrou 1,8 bilhão de transações, até 2018, a redução do uso do cheque foi de 64,7%.

Redução de tarifas De acordo com os dados apurados pelo BC, houve redução nas taxas de desconto e na tarifa de intercâmbio cobradas para uso dos cartões de crédito e de débito. A tarifa de intercâmbio é paga pelo credenciador (dono da “maquininha”) ao emissor do cartão de débito (banco). O valor dessa taxa é determinante para o preço cobrado pelo credenciador do estabelecimento comercial (taxa de desconto).

De 2017 para 2018, a taxa de desconto caiu 6,85% no cartão de débito e 3,5% no cartão de crédito. Essa taxa representa um percentual de cada venda feita pelo lojista e era, em média, de 2,57% para crédito e 1,46% para débito em 2017. Ao final de 2018, eram, respectivamente, de 2,48% e 1,36%.

A tarifa de intercâmbio do cartão de débito teve uma redução de quase 30% entre 2017 e 2018: a tarifa média era de 0,82% e caiu para 0,58%. O percentual divulgado nas Estatísticas de Pagamentos de Varejo e de Cartões não considera os expurgos que podem ser feitos para cumprimento da Circular 3.887.

Priorizar gente do bem na hora de contratar e investir no desenvolvimento desse profissional pode trazer muito mais retorno e sustentabilidade para as empresas.

Texto do meu amigo Leonel Andrade.

Todas as empresas e instituições gastam fortunas para recrutar os melhores talentos e formar times de alta performance, seja através de seus departamentos de seleção ou do uso de empresas externas de recrutamento. Nada de errado com isso. Aliás, recrutar bem é investimento com retorno garantido.

O recrutamento é a mais importante fase dos processos de gestão de pessoas, pois a partir dele é que todos os outros se apoiam e estabelecem suas prioridades. Mas o que temos visto como recrutar bem? Na minha vivência, fui aprendendo que é muito melhor ter bons funcionários do bem do que ter funcionários bons.

Gente do bem traz comportamentos como proatividade, bom humor, empatia, emotividade e gratidão. Gente do bem atrai muito mais gente do bem. Tem orgulho pelo gosto autoral, é feliz por conviver e vibra pelo sucesso coletivo. É curiosa e compartilha aprendizados sempre. E sabe que pode errar e que isso não é crime. Ou seja, gente do bem traz muito mais retorno e sustentabilidade para as organizações.

Se é do bem e é bom, tanto melhor! Mas sua empresa pode e deve investir continuamente no desenvolvimento. Até porque treinar profissionais para que aumentem sua eficiência e produtividade também tem alto retorno. O grande problema não é treinar os talentos e vê-los, eventualmente, saindo para a concorrência. O maior problema é não treiná-los e vê-los permanecendo na empresa.

Aliás, se são do bem, cuidam de si e reconhecem muito melhor os esforços que a empresa faz nos seu desenvolvimento e são muito mais fiéis a sua organização, uma vez que essas pessoas adoram conectar seus sonhos a construções coletivas.

Lembro que na minha passagem pela Smiles, empresa de maior lucro por funcionário do Brasil nos últimos anos, adotamos essa premissa básica para formação do time. Primeiro tem que ser do bem. Se for bom, ótimo. E investimos pesado no desenvolvimento. O difícil é a empresa formar comportamentos e moldar o caráter.

Daí que vem o título deste artigo, uma feliz frase de John W. Gardner. Na Smiles não inventamos. Copiamos o que as melhores empresas já fazem há bastante tempo, graças à visão clara de gestores do bem, que têm esse olhar como extensão das suas crenças de gestão.

Neste contexto, valorizar gente do bem começa no recrutamento, mas deve seguir por todo o ciclo de vida do profissional na empresa.

E você, concorda? Na sua empresa, isso é uma premissa?

*Leonel Andrade foi CEO da Smiles, Credicard e Losango Financeira. Atuou como membro dos Conselhos de Administração da Redecard, Elavon e Netpoints. Também faz palestras sobre gestão de pessoas e negócios.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.