O Luis Filipe Cavalcanti e eu, Edson Santos, trabalhamos nesse livro com muita dedicação e amor. Foram horas de pesquisa, entrevistas, estudos e discussões. Nossa meta sempre foi dividir conhecimento e experiência que tentamos repassar nessa livro. Espero que vocês possam tirar proveito, com insights e ideias que venham a auxiliar na sua jornada, mas também contribuir com seus comentários e críticas. Por favor, fiquem a vontade!

As forças que estão transformando o mercado brasileiro

Autores: Edson Luiz dos Santos e Luis Filipe Cavalcanti.

No decorrer da nossa jornada profissional, o Luis Filipe e eu, reunimos informações, conhecimento, dados e pesquisas. No início de 2020, chegamos à conclusão de que tínhamos em mãos um material precioso que deveria ser revelado ao público em geral, de forma organizada, com uma linha clara de raciocínio. Dessa aposta, surgiu a ideia de escrever um livro sobre um tema central: como deve evoluir o mercado de pagamentos brasileiro nos próximos anos? Quais são os fatores que estão influenciando a mudança no setor? Como podemos nos preparar e nos antecipar aos movimentos de mercado?

Entendemos que uma das formas chegar a conclusões sobre o futuro é olhar o passado – isto é, analisar a forma como a evolução de uma indústria ocorreu e, a partir daí, traçar cenários e realizar previsões. Entretanto, nesse momento, temos fortes indícios de que está ocorrendo algo único na indústria de pagamentos. Olhar o passado e fazer previsões sobre o futuro não será suficiente para colocar a sua empresa entre os vencedores no mercado de pagamentos.

O motivo é que muitos dos aspectos que estão moldando o futuro dos pagamentos são novos: a desmaterialização do plástico, os pagamentos invisíveis, o crescimento das plataformas e ecossistemas, o pagamento instantâneo e o crescimento exponencial, para citar alguns dos assuntos tratados ao longo do livro. Dessa forma, decidimos elencar e analisar profundamente o conjunto de forças que estão transformando o cenário de pagamentos no Brasil e como a combinação dessas forças tem resultado em um mercado inovador e vibrante, com uma velocidade de transformação jamais presenciada.

Para atingir esse objetivo e apoiar o leitor nessa jornada, organizamos esse livro em onze capítulos. Dedicamos o primeiro deles a colocar todos os leitores no mesmo nível de conhecimento sobre o mercado de meios eletrônicos de pagamento. A complexidade da indústria e os diversos tipos de empresas que oferecem produtos e serviços na cadeia de pagamentos é descrita no segundo capítulo. No terceiro capítulo, introduzimos quais são as seis forças que estão transformando completamente o mercado de pagamentos, em um modelo elaborado por nós a partir de anos de análise.

Nos capítulos quatro até oito descrevemos as forças que estão transformando o mercado atualmente e que influenciarão as empresas do setor em um horizonte de tempo de 3 a 5 anos. Essas forças são a concorrência atual, os novos entrantes, a evolução do varejo, os reguladores do mercado e o avanço das novas tecnologias. No capítulo nove demonstramos que essas forças, embora sejam independentes, têm o potencial de juntas trazer uma disrupção para o mercado de pagamentos, um processo que foi acelerado pela crise causada pela pandemia de COVID-19.

Reservamos o capítulo dez para tratar de uma força em particular, o poder do consumidor, que ganha especial relevância ao analisarmos as gerações que predominarão nas próximas décadas: a geração Y, também chamada de “millennials”, e a geração Z. Elas já são mais da metade da população mundial e, em dez anos, serão 70% do mercado consumidor. Como elas foram influenciadas pelo contexto histórico? Como agem em relação ao trabalho e à vida? Qual a sua relação com as marcas?

É comum que as empresas do mercado de pagamentos foquem seus estudos no lojista, mas é preciso destacar que a influência das forças descritas neste livro tem levado à criação de novas soluções B2B2C e B2C, principalmente pela ascensão do telefone móvel como uma ferramenta única de interação com os consumidores. Além disso, o ritmo das transformações do varejo se dá, principalmente, pela influência de um consumidor soberano e cada vez mais exigente.

Por fim, trazemos no capítulo onze uma visão sobre como o comércio e os meios de pagamento devem se apresentar em dez anos. Discutimos como a transformação digital e a disseminação dos smartphones têm potencializado o desenvolvimento de plataformas e a criação de ecossistemas. Descrevemos a convergência de bancos, varejo, pagamentos e tecnologia na busca de novas fontes de receita. Falamos da desconstrução do plástico, de experiências de pagamento mais fluídas e dos pagamentos invisíveis. Abordamos como os serviços de assinatura e pagamentos recorrentes estão ampliando a participação no mercado, trazendo conveniência e previsibilidade. Por fim, discutimos a dinâmica dos pagamentos instantâneos, as oportunidades e os impactos para a indústria de pagamentos.

Esperamos que este livro seja uma pequena contribuição para a indústria de pagamentos. Desejamos que o leitor se divirta na jornada de leitura, tanto quanto nós no divertimos com os inúmeros debates que surgiram nas pesquisas e na elaboração dos textos. Não é simples escrever sobre um tema tão atual, ainda mais sob a influência da pandemia de COVID-19, que acelerou alguns dos movimentos já em curso na indústria. Finalmente, esperamos que a análise das seis forças descritas no livro contribua e passe a fazer parte da dinâmica de novos negócios e soluções que vivenciaremos na indústria de pagamentos daqui em diante.

Tunnel of binary code on a black background. The inscription CBDC. Concept Digital Currency Central Bank

Tunnel of binary code on a black background. The inscription CBDC. Concept Digital Currency Central Bank

Objeto de estudo mundial, a emissão de moeda digital por bancos centrais (central bank digital currency – CBDC) pode ser uma possibilidade para aprimorar o modelo vigente das transações comerciais entre as pessoas e mesmo entre países. Com o intuito de antever o futuro das relações financeiras, o Banco Central formou um grupo de trabalho para discutir impactos de uma eventual emissão de moeda digital no Brasil.

O BC pretende investigar os alcances de uma CBDC, assim como os benefícios para a sociedade, considerando as especificidades e os desafios do contexto nacional. A iniciativa avaliará, também, como uma moeda eletrônica pode trazer benefícios complementares aos que estão sendo introduzidos com a implantação do Pix, sistema de pagamentos instantâneos, que começa a funcionar em novembro.

Segurança Entre os objetivos do grupo de trabalho estão a proposição de modelo de eventual emissão de moeda digital, com identificação de riscos, incluindo a segurança cibernética, a proteção de dados e a aderência normativa e regulatória e a análise de impactos da CBDC sobre a inclusão e a estabilidade financeiras e a condução das políticas monetária e econômica.

Uma CBDC distingue-se de criptomoedas sem fidúcia (garantia) nacional, como bitcoins, porque trata-se de apenas uma nova forma de representação da moeda já emitida pela autoridade monetária nacional, ou seja, faz parte da política monetária do país de emissão. Essa nova forma de moeda pode provocar mudanças substanciais no Sistema Financeiro Nacional. Dessa forma, o estudo irá comparar os potenciais benefícios de uma CBDC no aprimoramento do bem-estar e na preservação da cidadania financeira de sua sociedade com os riscos inerentes dessa nova forma de pagamento.

Sempre gostei da atuação do Banco Central do Brasil e, com a publicação do edital de consulta pública 75/2019, sou cada vez mais fã do regulador.

Acompanho o Bacen desde 2001, com a implantação do SPB. Na época, como executivo da Redecard e membro da ABECS, tivemos diversas interações com o Banco.

No início o Bacen parecia ter uma equipe muito radical, interessada em “quebrar ao qualquer custo” todas as barreiras, com a clara visão de aumentar a competição, trazendo inovação e reduzindo os custos do sistema. Embora o discurso parecesse radical, suas intenções sempre foram muito boas, entretanto, não tinha o poder para fazê-lo.

Durante os anos 2000, entre os participantes do mercado, havia um claro entendimento que nenhum setor gosta de ser regulado, mas se não houvesse alternativa, que fosse o Banco Central, ao invés do Congresso, afinal agem de forma técnica e não política.

Somente a partir da promulgação da Lei nº 12.865, de 9 de outubro de 2013, que o Bacen passou a ser o agente regulador do sistema de pagamentos no varejo. Desde então temos visto uma atuação impecável (embora há quem discorde) do Banco Central. Sempre consultando e ouvindo todos os participantes do mercado, antes de emitir suas regras.

No dia 16/12/19, publicou o edital de consulta pública 75/2019, colocando em discussão proposta de circular que altera o Regulamento anexo à Circular nº 3.682, de 4 de novembro de 2013, para disciplinar a modalidade de arranjo de pagamento de “saque e aporte” no âmbito dos arranjos integrantes do Sistema de Pagamentos Brasileiro (SPB). Os caixas eletrônicos são os principais veículos para a prestação de serviço de saque e de aporte.

Revendo as mudanças e evolução do sistema de pagamentos dos últimos 5 anos, é perceptível um aumento significativo da concorrência, inclusão financeira, acesso dos MEIs (Micro Empreendedor Individual) ao sistema, redução dos custos, etc.

Houve uma explosão na oferta contas de pagamento (alternativa à conta bancária), contas digitais, carteiras eletrônicas (com QR Code ou NFC) e cartões pré-pagos.

Uma conta de pagamento, com um cartão pré-pago ou carteira eletrônica, parece ser o instrumento perfeito para substituir o papel moeda, melhorando a conveniência e segurança para um segmento importante da sociedade. De acordo com o Bacen, o dinheiro ainda é a forma de pagamento utilizado com maior frequência por cerca de 60% da população brasileira. Entretanto, a alternativa ao papel moeda ainda enfrenta algumas barreiras e a principal delas são os custos de saque e aporte.

Depositar ou sacar dinheiro de uma conta de pagamento implica em um certo trabalho e custos adicionais. Como em geral os provedores de contas de pagamento não possuem lojas físicas, aportar valores nas contas significa fazer uma transferência bancária (TED/DOC de uma conta bancária) ou pagar um boleto bancário com o valor que se deseja depositar. O saque poderia ser diferente, já que temos no Brasil uma excelente infraestrutura, que inclui um número significativo de caixas eletrônicos. Entretanto, o acesso ao sistema é restrito e exige um pagamento por saque que, muitas vezes, torna o sistema inviável para o consumidor.

Como disse o Bacen, há evidências de que os bancos digitais, os emissores de moeda eletrônica e mesmo bancos tradicionais de menor porte, por não disporem (ou disporem de forma muito limitada) de canais de atendimento presenciais, têm enfrentado custos elevados para dar acesso a esses serviços para seus clientes.

Com a nova regulação, proposta pelo BC, espera-se corrigir essa distorção, nivelar as condições concorrenciais entre agentes e aumentar a competição no Sistema Financeiro Nacional e no SPB.

Um relatório da Juniper Research mostra que o uso do reconhecimento facial, seja baseado em hardware ou software, está ganhando terreno na autenticação de pagamentos baseada em biometria.

De acordo com o relatório, a autenticação biométrica será usada para garantir US$ 2,5 trilhões em transações de pagamento móvel até 2024, um aumento de quase 1.000% em relação aos US$ 228 bilhões que deverão ser transacionados através do método até o final de 2019.

Biometria de hardware genérica que gera consciência, não uso

A nova pesquisa, “Mobile Payment Authentication & Data Security: Encryption, Tokenisation, Biometrics 2019-2024“, mostra que a disponibilidade de hardware biométrico dedicado não será um obstáculo ao uso biométrico, uma vez que estará presente em cerca de 90% dos smartphones até 2024. No entanto, acreditam que menos de 30% desses telefones sejam usados para autenticar pagamentos sem contato, devido à presença de cartões sem contato.

O relatório também mostra que o uso do reconhecimento facial, seja baseado em hardware ou software, está ganhando terreno na autenticação de pagamento baseada em impressões digitais. A Juniper Research acredita que, devido à onipresença das câmeras de smartphones e à capacidade de utilizar plataformas de biometria como serviço com base em software, elas atingirão um nível de uso semelhante ao da biometria de hardware dedicada nos próximos 5 anos.

Padrões para levar a biometria para navegadores móveis

O relatório observa que existem vários padrões e protocolos de pagamento entrando em vigor no futuro que aumentarão o uso da biometria móvel. Mais particularmente, o requisito do 3D Secure 2.0 para autenticação de dois fatores levará os comerciantes a adotar biometria para tornar a experiência de pagamento mais suave (sem atrito) em uma variedade de plataformas.

“A biometria tem sido tradicionalmente usada para pagamentos pessoais sem contato”, observou o autor da pesquisa James Moar. “No entanto, com um aumento na necessidade de autenticação sem atrito em todos os canais de mCommerce, prevemos que mais de 60% dos pagamentos biometricamente verificados serão feitos remotamente até 2024”.

No entanto, o relatório mostra que isso se limitará principalmente a dispositivos Android, pois o iOS atualmente não suporta autenticação WebAuthn.

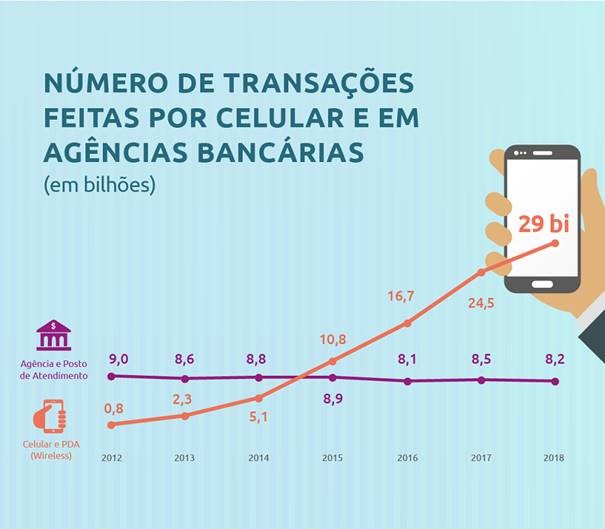

Banco Central do Brasil publica dados sobre o uso de smartphones e outros canais de aceso aos instrumentos de pagamento

A quantidade de transações feitas por meio de smartphones chegou a 29 bilhões no ano passado. A modalidade é a preferida entre os usuários do Sistema Financeiro Nacional (SFN) e foi a que apresentou maior crescimento em relação a 2017: 18,5%. O uso de internet banking vem em segundo lugar, com 21,9 bilhões de transações e crescimento de 6,3% em relação a 2017. Somadas, as transações por smartphones e internet banking representam quase 70% do total.

Os números constam das Estatísticas de Pagamento de Varejo e de Cartões referentes ao ano de 2018, elaboradas pelo Banco Central (BC). O documento também aponta para uma queda nos valores das taxas cobradas dos lojistas nas compras com cartão de crédito e de débito.

“Claramente há um movimento em direção aos meios eletrônicos de pagamento, que faz parte do processo de modernização do Sistema Financeiro Nacional”, disse João Manoel Pinho de Mello, diretor de Organização do Sistema Financeiro e de Resolução.

“Na questão das tarifas dos cartões de débito, observamos uma tendência de queda, acentuada após a entrada em vigor da regulação do Banco Central”, completou. Em março de 2018, o BC editou a Circular 3.887, que limitou a tarifa de intercâmbio nas operações com cartões de débito.

Canais de acesso e instrumentos de pagamento Paralelamente, outras formas de atendimento tiveram redução na quantidade de transações em 2018: telefone (-6,7%), agências e postos de atendimento (-3,2%), correspondentes (-2,8%) e caixas eletrônicos (-3,9).

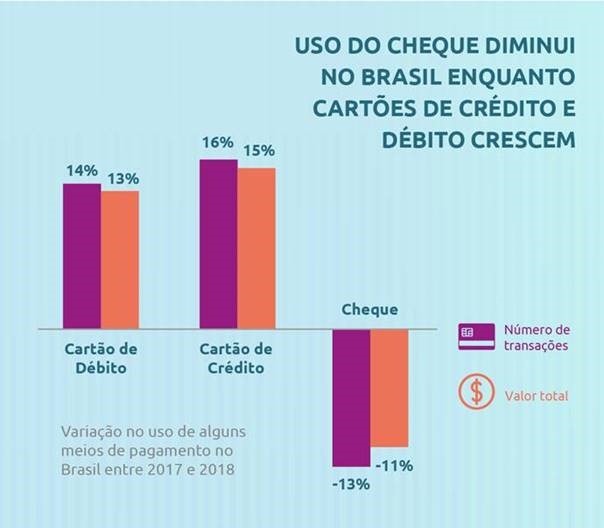

Embora ainda represente percentual relativo pequeno do total entre os instrumentos de pagamento, o crescimento do uso do cartão pré-pago foi o mais expressivo: entre 2017 e 2018, o uso desse instrumento triplicou. Eram 26 milhões de transações e passaram para 81 milhões, um crescimento de 209%. O segundo maior crescimento foi na modalidade débito direto, que passou de 5,3 para 6,4 bilhões de transações (20%).

Cartões de crédito e de débito também registraram aumento. No caso do crédito, foram 6,4 bilhões de transações em 2017, e passaram para 7,4 bilhões em 2018 (16,2%). No débito, foram 7,9 bilhões de transações e o número chegou a 9 bilhões em 2018 (13,7%). Também houve crescimento nas transferências de crédito, que passaram de 10,5 bilhões para 10,9 bilhões no mesmo período (3,9%).

Já o uso do cheque continua em queda contínua. De 2017 para 2018, o número de transações com esse instrumento de pagamento caiu de 731 milhões para 633 milhões (-13,4%). De 2009, quando registrou 1,8 bilhão de transações, até 2018, a redução do uso do cheque foi de 64,7%.

Redução de tarifas De acordo com os dados apurados pelo BC, houve redução nas taxas de desconto e na tarifa de intercâmbio cobradas para uso dos cartões de crédito e de débito. A tarifa de intercâmbio é paga pelo credenciador (dono da “maquininha”) ao emissor do cartão de débito (banco). O valor dessa taxa é determinante para o preço cobrado pelo credenciador do estabelecimento comercial (taxa de desconto).

De 2017 para 2018, a taxa de desconto caiu 6,85% no cartão de débito e 3,5% no cartão de crédito. Essa taxa representa um percentual de cada venda feita pelo lojista e era, em média, de 2,57% para crédito e 1,46% para débito em 2017. Ao final de 2018, eram, respectivamente, de 2,48% e 1,36%.

A tarifa de intercâmbio do cartão de débito teve uma redução de quase 30% entre 2017 e 2018: a tarifa média era de 0,82% e caiu para 0,58%. O percentual divulgado nas Estatísticas de Pagamentos de Varejo e de Cartões não considera os expurgos que podem ser feitos para cumprimento da Circular 3.887.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.