Sempre gostei da atuação do Banco Central do Brasil e, com a publicação do edital de consulta pública 75/2019, sou cada vez mais fã do regulador.

Acompanho o Bacen desde 2001, com a implantação do SPB. Na época, como executivo da Redecard e membro da ABECS, tivemos diversas interações com o Banco.

No início o Bacen parecia ter uma equipe muito radical, interessada em “quebrar ao qualquer custo” todas as barreiras, com a clara visão de aumentar a competição, trazendo inovação e reduzindo os custos do sistema. Embora o discurso parecesse radical, suas intenções sempre foram muito boas, entretanto, não tinha o poder para fazê-lo.

Durante os anos 2000, entre os participantes do mercado, havia um claro entendimento que nenhum setor gosta de ser regulado, mas se não houvesse alternativa, que fosse o Banco Central, ao invés do Congresso, afinal agem de forma técnica e não política.

Somente a partir da promulgação da Lei nº 12.865, de 9 de outubro de 2013, que o Bacen passou a ser o agente regulador do sistema de pagamentos no varejo. Desde então temos visto uma atuação impecável (embora há quem discorde) do Banco Central. Sempre consultando e ouvindo todos os participantes do mercado, antes de emitir suas regras.

No dia 16/12/19, publicou o edital de consulta pública 75/2019, colocando em discussão proposta de circular que altera o Regulamento anexo à Circular nº 3.682, de 4 de novembro de 2013, para disciplinar a modalidade de arranjo de pagamento de “saque e aporte” no âmbito dos arranjos integrantes do Sistema de Pagamentos Brasileiro (SPB). Os caixas eletrônicos são os principais veículos para a prestação de serviço de saque e de aporte.

Revendo as mudanças e evolução do sistema de pagamentos dos últimos 5 anos, é perceptível um aumento significativo da concorrência, inclusão financeira, acesso dos MEIs (Micro Empreendedor Individual) ao sistema, redução dos custos, etc.

Houve uma explosão na oferta contas de pagamento (alternativa à conta bancária), contas digitais, carteiras eletrônicas (com QR Code ou NFC) e cartões pré-pagos.

Uma conta de pagamento, com um cartão pré-pago ou carteira eletrônica, parece ser o instrumento perfeito para substituir o papel moeda, melhorando a conveniência e segurança para um segmento importante da sociedade. De acordo com o Bacen, o dinheiro ainda é a forma de pagamento utilizado com maior frequência por cerca de 60% da população brasileira. Entretanto, a alternativa ao papel moeda ainda enfrenta algumas barreiras e a principal delas são os custos de saque e aporte.

Depositar ou sacar dinheiro de uma conta de pagamento implica em um certo trabalho e custos adicionais. Como em geral os provedores de contas de pagamento não possuem lojas físicas, aportar valores nas contas significa fazer uma transferência bancária (TED/DOC de uma conta bancária) ou pagar um boleto bancário com o valor que se deseja depositar. O saque poderia ser diferente, já que temos no Brasil uma excelente infraestrutura, que inclui um número significativo de caixas eletrônicos. Entretanto, o acesso ao sistema é restrito e exige um pagamento por saque que, muitas vezes, torna o sistema inviável para o consumidor.

Como disse o Bacen, há evidências de que os bancos digitais, os emissores de moeda eletrônica e mesmo bancos tradicionais de menor porte, por não disporem (ou disporem de forma muito limitada) de canais de atendimento presenciais, têm enfrentado custos elevados para dar acesso a esses serviços para seus clientes.

Com a nova regulação, proposta pelo BC, espera-se corrigir essa distorção, nivelar as condições concorrenciais entre agentes e aumentar a competição no Sistema Financeiro Nacional e no SPB.

Um relatório da Juniper Research mostra que o uso do reconhecimento facial, seja baseado em hardware ou software, está ganhando terreno na autenticação de pagamentos baseada em biometria.

De acordo com o relatório, a autenticação biométrica será usada para garantir US$ 2,5 trilhões em transações de pagamento móvel até 2024, um aumento de quase 1.000% em relação aos US$ 228 bilhões que deverão ser transacionados através do método até o final de 2019.

Biometria de hardware genérica que gera consciência, não uso

A nova pesquisa, “Mobile Payment Authentication & Data Security: Encryption, Tokenisation, Biometrics 2019-2024“, mostra que a disponibilidade de hardware biométrico dedicado não será um obstáculo ao uso biométrico, uma vez que estará presente em cerca de 90% dos smartphones até 2024. No entanto, acreditam que menos de 30% desses telefones sejam usados para autenticar pagamentos sem contato, devido à presença de cartões sem contato.

O relatório também mostra que o uso do reconhecimento facial, seja baseado em hardware ou software, está ganhando terreno na autenticação de pagamento baseada em impressões digitais. A Juniper Research acredita que, devido à onipresença das câmeras de smartphones e à capacidade de utilizar plataformas de biometria como serviço com base em software, elas atingirão um nível de uso semelhante ao da biometria de hardware dedicada nos próximos 5 anos.

Padrões para levar a biometria para navegadores móveis

O relatório observa que existem vários padrões e protocolos de pagamento entrando em vigor no futuro que aumentarão o uso da biometria móvel. Mais particularmente, o requisito do 3D Secure 2.0 para autenticação de dois fatores levará os comerciantes a adotar biometria para tornar a experiência de pagamento mais suave (sem atrito) em uma variedade de plataformas.

“A biometria tem sido tradicionalmente usada para pagamentos pessoais sem contato”, observou o autor da pesquisa James Moar. “No entanto, com um aumento na necessidade de autenticação sem atrito em todos os canais de mCommerce, prevemos que mais de 60% dos pagamentos biometricamente verificados serão feitos remotamente até 2024”.

No entanto, o relatório mostra que isso se limitará principalmente a dispositivos Android, pois o iOS atualmente não suporta autenticação WebAuthn.

Os setores financeiro e de meios de pagamento passam por processos de disrupção em ritmo acelerado. Novas tecnologias como inteligência artificial, machine learning, blockchain, big data, processamento na nuvem, APIs, IOT, UX, mídias sociais, chat bots, realidade aumentada, wearables, biometria, entre outras, impulsionaram o surgimento de empresas dedicadas a aprimorar a experiência e o processo de compra do consumidor, bem como otimizar e transformar processos e modelos de negócio existentes. O uso intensivo das tecnologias digitais, associado à disseminação dos smartphones, intensificou o efeito de desmaterialização de ativos, em que objetos físicos são cada vez mais substituídos por ativos digitais, através de aplicativos no celular, fomentando inovação e desintermediação.

Com as novas tecnologias e as transformações exponenciais, novos modelos de negócio e processos digitais surgem, permitindo que startups e empresas estabelecidas aprimorem a relação com seus clientes e operem de forma mais enxuta, com ativos, equipe e custos fixos reduzidos, em um modelo de operação conhecido como “asset light”. O ritmo intenso das mudanças, não observado antes em termos comparativos, fez com que a transformação passasse a ser um ato contínuo na agenda estratégica das empresas, trazendo o desafio de alinhar pessoas e ajustar a cultura a novos paradigmas.

No setor bancário, os bancos digitais iniciaram o processo de transformação da indústria, oferecendo uma proposta de valor disruptiva e trazendo um novo conceito de banco, com modelos de negócio ágeis e escaláveis, oferecendo contas digitais com tarifas reduzidas (ou zero) como porta de entrada para a oferta de um portfólio de serviços e produtos financeiros customizados através do uso intensivo de dados.

Na área de meios de pagamento, o processo de transformação da indústria ocorreu a partir de 2010, quando houve o fim da exclusividade entre a credenciadora Visanet e a bandeira Visa (a exclusividade entre Mastercard e Redecard terminou em 2001). A partir de 2013, o processo de mudança se acelerou. Com a Lei n° 12.865/2013, o Banco Central instituiu o marco regulatório no setor com a criação dos arranjos de pagamento e instituições de pagamento, levando a um crescente aumento na quantidade de empresas participantes desse mercado, gerando maior competição, inovação e pulverização dos serviços oferecidos. Desde então, o mercado vem passando por sucessivas evoluções regulatórias, acarretando aumento da concorrência. As circulares de liquidação centralizada (BC Circular nº 3.765/2015) e o marco para subcredenciadores (BC Circular nº 3.886/2018) são exemplos desse movimento.

O Brasil apresenta um crescimento exponencial de fintechs. Segundo o site Radar Fintech, existem 529 startups financeiras em operação no Brasil, 151 apenas no setor de pagamentos, com soluções que melhoram as relações de compra e venda, reduzindo atrito, aproximando compradores e vendedores, tornando o pagamento ágil, simples, conveniente e transparente.

Com o surgimento e crescimento das fintechs, o chamado modelo tradicional de quatro partes do mercado de cartões, composto por bandeiras, bancos, credenciadoras e varejistas, também passa por uma transformação. As transferências instantâneas “peer-to-peer” e o QR Code criam alternativas de fluxo aos modelos tradicionais de pagamento, obrigando as empresas estabelecidas a repensarem seu modo de atuação. Como exemplo, as bandeiras de cartão, historicamente responsáveis por manter os ambientes de integração entre bancos e credenciadoras, estão abrindo as suas plataformas de forma colaborativa através de APIs para que fintechs desenvolvam soluções inovadoras. Investimentos estratégicos em fintechs, programas de aceleração e hackathons entraram definitivamente na agenda dessas empresas.

Em 2018, o Conselho Monetário Nacional regulamentou, através da Resolução nº 4.656, o funcionamento das empresas de tecnologia financeira que operam no mercado de crédito e criou duas opções de atuação: a Sociedade de Crédito Direto (SCD) e a Sociedade de Empréstimo entre Pessoas (SEP). Com regras específicas e modelos de operação definidos, a regulamentação modernizou e permitiu a inovação no mercado de crédito, estimulando a competição e representando mais um passo no longo caminho de redução do custo de crédito e do spread bancário no Brasil. As fintechs inovaram no tempo de aprovação do crédito. Utilizando processos ágeis, estruturas enxutas e sob um guarda-chuva regulatório mais simples, elas utilizam tecnologias de inteligência artificial e machine learning, em conjunto com fontes tradicionais e alternativas de dados, para traçar o perfil individual do cliente, reduzindo riscos e melhorando a experiência do processo como um todo. Apesar das taxas oferecidas serem inferiores às dos bancos, o volume de crédito concedido por elas ainda é pouco significativo em relação ao mercado, o que, em parte, se justifica pelo processo de amadurecimento do modelo de negócio e por questões de funding para a operação.

Como um próximo e importante passo regulatório e tecnológico, o Banco Central anunciou que lançará o serviço de pagamentos instantâneos até 2020. Nele, os recursos da transação entrarão na conta do fornecedor em tempo real, através de uma liquidação centralizada no próprio BC. Os pagamentos poderão ser feitos através de telefones celulares e QR Codes, dispensando o uso das maquininhas (“desintermediação”), reduzindo os custos para comerciantes e participantes do sistema.

Em preparação para este novo cenário, cresce o número de carteiras digitais (“wallets”) e dos chamados “super aplicativos” para pagamentos, transferência de valores e outros serviços, bem como a disputa pelo uso e pela fidelidade do cliente. Empresas de varejo, tecnologia, delivery e bancos lançam produtos com o objetivo de influenciar e antecipar a mudança de hábito dos consumidores e das novas gerações. São exemplos de iniciativas: Ame Digital, Iti, PicPay, Magalu Pagamentos, RecargaPay, iFood Pay, Rappi Pay, banQi, Interpag, entre outros.

No epicentro destas transformações estão inseridos os conceitos de centralidade no cliente e estratégia digital. O consumidor terá diversas alternativas para realizar pagamentos e gerir a sua rotina financeira, e utilizará aquela que considerar mais conveniente e vantajosa, dependendo do seu perfil, necessidade e momento da compra. As fintechs aumentaram a “barra” do mercado nos quesitos de experiência do cliente na jornada de compra e em novos modelos de negócio (alguns ainda com desafios de sustentabilidade financeira), mas esse movimento foi essencial para a indústria que vem gradativamente aumentando, também, a sua “barra” em como fazer negócios e atender aos clientes.

A crença de que “incumbentes devem encontrar inovação antes que fintechs encontrem distribuição” evoluiu. Bancos, adquirentes e bandeiras ajustaram as suas estratégias e desenvolveram o espírito de “fintechs”, identificando os principais pontos de atrito em suas operações, reorganizando estruturas e equipes em squads, buscando soluções ágeis e centradas no cliente, com equipes multidisciplinares, uso intensivo de tecnologia e ciclos rápidos de criação, feedback e melhoria. E foram além, deixaram o conceito de competição “pura” com as fintechs como a única alternativa, e seguiram para a colaboração e co-criação. Espaços como Cubo e Inovabra, bem como, os inúmeros investimentos feitos por empresas incumbentes em fintechs, são exemplos desse movimento.

Ainda no contexto das mudanças regulatórias, a Lei Geral de Proteção de Dados Pessoais (Lei n° 13.709/2018), já presente em países da Europa através da GDPR, entrará em vigor de forma plena em meados de 2020, o que pressiona as empresas a se prepararem, desde já, para lidar com os seus efeitos.

Por fim, o movimento de “Open Banking”, que já é usado e regulamentado na Europa desde janeiro de 2018, através do PSD2, está em implantação no Brasil. Em 24/04/2019 o Banco Central divulgou as diretrizes para o Sistema Financeiro Aberto (“open banking”), com expectativa de implantação a partir do segundo semestre de 2020.

Uma série de transformações estão em curso nos mercados financeiro e de meios de pagamento levando à maior concorrência, eficiência e melhoria dos serviços. E então as empresas questionam o que deve ser feito. Como antecipar tendências que surgem no mercado? Como entregar propostas de valor vencedoras aos clientes? A resposta não é direta, nem única. Em um cenário de transformação contínua, as respostas também devem ser contínuas e, para atingir respostas e entregas contínuas, em ciclos rápidos e alinhados às mudanças, as empresas precisam estar próximas aos clientes, entender as suas necessidades, e usar intensamente tecnologia e análise de dados para atender às suas novas e crescentes expectativas. O impacto das mudanças começou e o resultado será a construção de um ecossistema financeiro e de pagamentos mais pujante, eficiente e ágil. Transformação e inovação contínuas já são o novo “normal”.

* Luis Filipe Cavalcanti – Executivo e empreendedor com 15 anos de experiência no mercado de meios de pagamento. Foi sócio da Muxi Tecnologia em Pagamentos S/A, onde ocupou a posição de CEO, além de diversas posições de direção executiva. Trabalha como consultor de empresas e fintechs nas áreas de estratégia, produtos e tecnologia. Engenheiro pela Universidade Federal do Rio de Janeiro, com Mestrado em Engenharia de Sistemas e Computação pela COPPE/UFRJ e MBA pelo MIT Sloan School of Management.

A Samsung, Visa e a Fiserv / First Data se uniram para tornar o mPOS uma coisa do passado, substituindo-o por um sistema baseado em software que permite que os comerciantes aceitem pagamentos sem contato de qualquer quantia em seus aparelhos, sem a necessidade de hardware adicional.

O sistema SoftPOS usa a funcionalidade NFC no smartphone ou tablet de um comerciante para permitir que eles aceitem pagamentos de cartões sem contato, além de aparelhos e wearables habilitados para NFC.

A Visa contribui com a tecnologia sem contato sem contato, enquanto a Fiserv oferece liquidação de transações por meio de um aplicativo móvel e a Samsung fornece protocolos de segurança em hardware e software, bem como em dispositivos móveis.

O SoftPOS está sendo exibido na feira de tecnologia da IFA em Berlim, antes do início de um piloto na Polônia no final deste ano, para depois um lançamento mais amplo da Emea e Apac.

“Estamos adotando uma nova era em pagamentos – a era da mobilidade. À medida que os pagamentos sem contato crescem em popularidade, é importante que os comerciantes possam habilitá-los em dispositivos móveis. O SoftPOS foi projetado para atender às necessidades atuais e futuras de consumidores e empreendedores e mudará a maneira como as pessoas fazem pagamentos diários, facilitando o processamento conveniente, rápido e seguro de transações sem contato ”, disse John Gibbons, vice-presidente executivo e chefe de EMEA, Fiserv.

“Esse projeto só poderia ser lançado em um país onde os pagamentos sem contato são muito populares, e a Polônia está entre os líderes globais nesse método de pagamento. Graças ao SoftPOS, um número maior de pontos de venda domésticos poderá aceitar pagamentos sem contato, fornecendo aos consumidores pagamentos sem contato rápidos, convenientes e seguros com um cartão, smartphone ou relógio. Com essa tecnologia, podemos expandir rapidamente o acesso de cartões e pagamentos digitais na Polônia, mesmo para o microempresário que ainda está em muitos lugares aceitando apenas dinheiro hoje em dia ”, disse Katarzyna Zubrzycka, chefe de vendas e aquisições de comerciantes da Europa Central e Oriental. , Visa.

“Com o SoftPOS, abordamos nossa visão de nos tornarmos inovadores de novas experiências móveis, por meio de tecnologia e produtos avançados. Hoje, permitimos o acesso a uma nova solução que torna a vida dos empreendedores muito mais fácil e mais conveniente. Graças à Samsung Knox Security Platform, os clientes podem ter certeza de que seus pagamentos serão seguros ”, disse HS Myung, vice-presidente da equipe Global Mobile B2B B2B, chefe de UE / CEI da América do Norte / América Latina, vendas de canais globais da Samsung Electronics.

Os sistemas de pagamento estão evoluindo em um ritmo exponencial para uma direção de mundo cada vez mais rápido, interoperável, inclusivo, online e centrado na experiência do usuário. Novas tecnologias e modelos de negócios deverão, em apenas alguns anos, mudar drasticamente como são feitas as transferências e compras diárias.

Entre essas inovações, o destaque é para os Pagamentos Instantâneos: pagamentos que são autorizados e liquidados em tempo real, disponíveis 24 horas por dia, 7 dias por semana, e normalmente precisam apenas de um aplicativo no celular e um código QR. O Banco Central iniciou ano passado um projeto para implementar um ecossistema de Pagamentos Instantâneos (SPI) no Brasil até final de 2020.

Quais os principais problemas dos pagamentos tradicionais que podem ser solucionados pelos pagamentos instantâneos?

– Utilização elevada de dinheiro em espécie: Embora o uso do dinheiro físico esteja diminuindo, ainda representa mais de um terço do consumo privado brasileiro, segundo o relatório sobre Meios de Pagamento da Fisher. O pagamento em espécie, no entanto, gera custos desnecessários com a criação, logística e a destruição do numerário, além do custo imensurável relativo à facilitação da lavagem de dinheiro, da corrupção (quase inexistente a rastreabilidade) e da sonegação de impostos.

– Alto custo e dificuldade de transferências eletrônicas interbancárias: O DOC e a TED, principais formas de transferir dinheiro, contam com tarifas muito elevadas. Além disso, há uma enorme quantidade de informações (nome, CPF, banco, agência e conta) que o usuário é obrigado a preencher para identificar o destinatário dos recursos, aumentando as possibilidades de erros de identificação, ou seja, uma péssima UX (User Experience) de pagamento.

– Alto custo de bandeiras de cartão: Cartões de crédito e débito possuem custos de aceitação muito elevados para os vendedores e os recursos demoram um tempo significativo para serem recebidos na conta.

Vale ressaltar que os pagamentos instantâneos não apenas oferecem a solução ideal para esses três problemas, como também oferecem uma série de vantagens para os seus usuários.

Qual a relação de QR Code com Pagamentos instantâneos?

Os pagamentos instantâneos tornam desnecessário guardar dados como números de conta e agências de bancos e ainda permitem com que seja possível realizar o endereçamento das transações com o simples uso de um smartphone aliado a dados corriqueiros, como: e-mail, CPF, número de celular, ou pela leitura de um QR Code.

Essa tecnologia pode ser utilizada por qualquer usuário, seja ele uma empresa ou pessoa física, e a movimentação dos recursos das contas sempre fica disponível em segundos para o recebedor.

E quando falamos de QR Code para pagamento já podemos ver o começo dessa tendência com o crescente número de carteiras digitais surgindo em diferentes segmentos, como: Ame (Grupo B2W), carteira Mercado Pago (Grupo Mercado Livre), carteira Ifood (Grupo Movile), carteira de benefícios corporativos Alymente, carteira Rappi, carteira Payly (Grupo Cosan), Cielo Pay, Swipe (empresa especializada em tecnologia para carteira digital), carteira Iti (Grupo Banco Itaú), InterPag (Grupo Banco Inter) e Pic Pay (Grupo Banco Original). Inclusive, existem em São Paulo estabelecimentos que dão a sensação das lojas na China: QR Codes dispostos por todo o balcão.

Foto tirada em 22/08/2019 na Vila Olímpia em São Paulo

Outro ponto evidente no boom das carteiras digitais, revela-se na grande competição para conquistar o usuário final. As companhias utilizam-se de diferentes recursos para tanto: cashback (devolvem parte do dinheiro gasto na compra), descontos imediatos na conta e programas de fidelidade agressivos.

A foto acima lembra o mercado de pagamentos brasileiro antes da Lei 12.865/13 (regulamentou o setor brasileiro de meios de pagamento eletrônico), no qual os lojistas deveriam ter diferentes POS (máquinas de cartão) para aceitar diferentes bandeiras (bandeira Visa somente era aceita nas POS da Visanet e a bandeira Mastercard somente na Redecard). Essa mesma situação observa-se no mercado atual de carteiras digitais, uma vez que, o lojista deve ter todos os QR Codes para conseguir aceitar as diferentes carteiras.

Pagamentos Instantâneos tem o objetivo de permitir o pagamento imediato e transparente entre usuários de diferentes carteiras, desta maneira o lojista apenas faria uso de uma carteira/QR Code para conseguir receber pagamentos de todas as carteiras.

Assim, a indústria de meios de pagamento está mais perto da verdadeira interoperabilidade e inclusão financeira, que estimulam o desenvolvimento de soluções inovadoras aos desafios do mercado tradicional.

Quais as principais vantagens dos pagamentos instantâneos para as empresas?

Redução ou remoção das taxas de transação: devido ao grande número de intermediários, que tomam fatias das transações financeiras, os preços atuais para a aceitação de pagamentos com cartão online são altas.

O uso do Open Banking aliado a pagamentos instantâneos por novas empresas reduzirá o valor das taxas e deve gerar outras formas de monetização, como novas oportunidades baseadas no uso de dados, que podem até mesmo eliminar a necessidade dessa cobrança.

Aceitação em diversos canais: como os pagamentos instantâneos podem ser realizados com o simples uso de um celular aliado a algum dado identificador, isso faz com que seja muito fácil para que qualquer negócio realize transações financeiras com qualquer pessoa.

Além disso, os pagamentos instantâneos eliminam o risco de os comerciantes online não serem pagos, porque a liberação de mercadorias e serviços pode ser facilmente sincronizada com a realização do pagamento.

Já para pagamentos business-to-business, os pagamentos instantâneos melhoram o fluxo de caixa, facilitam o gerenciamento de fundos, reduzem atrasos nos pagamentos e aceleram o pagamento de faturas.

Quais as principais vantagens dos pagamentos instantâneos para os consumidores?

Facilidade de uso e inclusão financeira: a possibilidade de enviar e receber pagamentos instantâneos a partir de um smartphone pode funcionar como um enorme incentivo para que pessoas acessem serviços financeiros.

De acordo com dados divulgados pelo Banco Central, 96% da população brasileira ainda utiliza dinheiro físico e considerando que já existe mais de um smartphone por habitante no país que significa mais de 220 milhões de celulares ativos, o uso de pagamentos instantâneos através do celular pode representar níveis sem precedentes de inclusão financeira e um salto de crescimento explosivo para novos negócios.

Crédito instantâneo e barato no checkout: a rapidez e segurança em relação a identidade do usuário nos pagamentos instantâneos aliadas a uma boa regulamentação do BC podem criar oportunidades de novos modelos de mercado com o oferecimento de crédito de maneira instantânea para os consumidores.

Isso também possibilitaria que diversas instituições financeiras, de bancos a novas fintechs, competissem em tempo real para analisar os dados do consumidor e oferecer o melhor preço para esse crédito.

Futuro promissor para as empresas que se dedicarem a esses novos modelos de negócios

Com lançamento previsto para o final de 2020 no Brasil, os pagamentos instantâneos oferecem diversas oportunidades de negócio para empresas da indústria de meios de pagamento. Reforçando esse caminho, o presidente do Banco Central, Roberto Campos Neto, em pronunciamento para o Senado Federal, afirmou: “O mundo passa atualmente por uma onda de inovação e mudanças. É crucial […] preparar o Banco Central do Brasil para desempenhar apropriadamente suas funções nesse novo ambiente, que será certamente baseado em tecnologia e no fluxo rápido de informações. Novas tecnologias como Blockchain, o uso de inteligência artificial, identidade digital, Pagamentos Instantâneos, open banking, dentre outras inovações, estão alterando completamente os modelos de negócios e os serviços financeiros.”

Posicionar-se da maneira correta é a chave para aproveitar ao máximo os benefícios dessa nova tendência, preservar o atual marketshare ou expandir o mercado com novas soluções.

Marcelo Martins é formado em Economia no Insper, Direito na PUC-SP e cursando especialização em Gestão de Produto Digital na University of Alberta. Foi Product Manager na Wirecard Brasil e Diretor de Produto na StarPay. Atualmente é especialista em inovação para indústria de Meios de Pagamento na Pay Ventures (conteúdo especializado e consultoria estratégica) e CPO na Blockforce. Co-Founder e especialista em Pagamentos nas Fintechs: Swipe (tecnologia para carteiras digitais) e Alymente (carteira digital de benefícios corporativos). Participa do grupo de trabalho do Banco Central sobre Pagamentos Instantâneos, dos grupos de Open Banking e Pagamentos Intantâneos da ABFintech e da Anjos do Brasil.

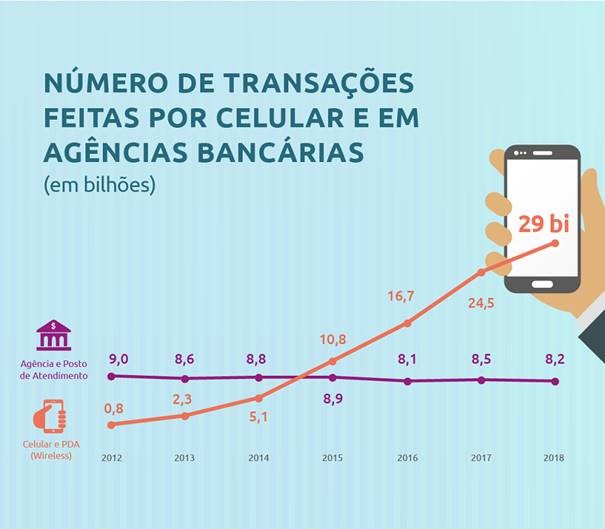

Banco Central do Brasil publica dados sobre o uso de smartphones e outros canais de aceso aos instrumentos de pagamento

A quantidade de transações feitas por meio de smartphones chegou a 29 bilhões no ano passado. A modalidade é a preferida entre os usuários do Sistema Financeiro Nacional (SFN) e foi a que apresentou maior crescimento em relação a 2017: 18,5%. O uso de internet banking vem em segundo lugar, com 21,9 bilhões de transações e crescimento de 6,3% em relação a 2017. Somadas, as transações por smartphones e internet banking representam quase 70% do total.

Os números constam das Estatísticas de Pagamento de Varejo e de Cartões referentes ao ano de 2018, elaboradas pelo Banco Central (BC). O documento também aponta para uma queda nos valores das taxas cobradas dos lojistas nas compras com cartão de crédito e de débito.

“Claramente há um movimento em direção aos meios eletrônicos de pagamento, que faz parte do processo de modernização do Sistema Financeiro Nacional”, disse João Manoel Pinho de Mello, diretor de Organização do Sistema Financeiro e de Resolução.

“Na questão das tarifas dos cartões de débito, observamos uma tendência de queda, acentuada após a entrada em vigor da regulação do Banco Central”, completou. Em março de 2018, o BC editou a Circular 3.887, que limitou a tarifa de intercâmbio nas operações com cartões de débito.

Canais de acesso e instrumentos de pagamento Paralelamente, outras formas de atendimento tiveram redução na quantidade de transações em 2018: telefone (-6,7%), agências e postos de atendimento (-3,2%), correspondentes (-2,8%) e caixas eletrônicos (-3,9).

Embora ainda represente percentual relativo pequeno do total entre os instrumentos de pagamento, o crescimento do uso do cartão pré-pago foi o mais expressivo: entre 2017 e 2018, o uso desse instrumento triplicou. Eram 26 milhões de transações e passaram para 81 milhões, um crescimento de 209%. O segundo maior crescimento foi na modalidade débito direto, que passou de 5,3 para 6,4 bilhões de transações (20%).

Cartões de crédito e de débito também registraram aumento. No caso do crédito, foram 6,4 bilhões de transações em 2017, e passaram para 7,4 bilhões em 2018 (16,2%). No débito, foram 7,9 bilhões de transações e o número chegou a 9 bilhões em 2018 (13,7%). Também houve crescimento nas transferências de crédito, que passaram de 10,5 bilhões para 10,9 bilhões no mesmo período (3,9%).

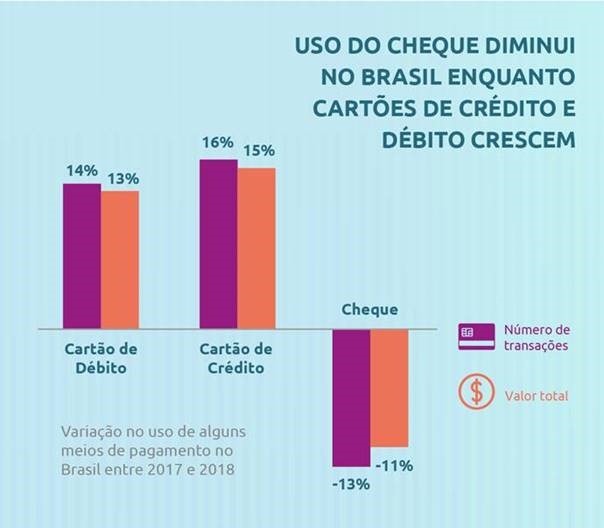

Já o uso do cheque continua em queda contínua. De 2017 para 2018, o número de transações com esse instrumento de pagamento caiu de 731 milhões para 633 milhões (-13,4%). De 2009, quando registrou 1,8 bilhão de transações, até 2018, a redução do uso do cheque foi de 64,7%.

Redução de tarifas De acordo com os dados apurados pelo BC, houve redução nas taxas de desconto e na tarifa de intercâmbio cobradas para uso dos cartões de crédito e de débito. A tarifa de intercâmbio é paga pelo credenciador (dono da “maquininha”) ao emissor do cartão de débito (banco). O valor dessa taxa é determinante para o preço cobrado pelo credenciador do estabelecimento comercial (taxa de desconto).

De 2017 para 2018, a taxa de desconto caiu 6,85% no cartão de débito e 3,5% no cartão de crédito. Essa taxa representa um percentual de cada venda feita pelo lojista e era, em média, de 2,57% para crédito e 1,46% para débito em 2017. Ao final de 2018, eram, respectivamente, de 2,48% e 1,36%.

A tarifa de intercâmbio do cartão de débito teve uma redução de quase 30% entre 2017 e 2018: a tarifa média era de 0,82% e caiu para 0,58%. O percentual divulgado nas Estatísticas de Pagamentos de Varejo e de Cartões não considera os expurgos que podem ser feitos para cumprimento da Circular 3.887.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.