Texto de Marcelo Martins.

Os sistemas de pagamento estão evoluindo em um ritmo exponencial para uma direção de mundo cada vez mais rápido, interoperável, inclusivo, online e centrado na experiência do usuário. Novas tecnologias e modelos de negócios deverão, em apenas alguns anos, mudar drasticamente como são feitas as transferências e compras diárias.

Entre essas inovações, o destaque é para os Pagamentos Instantâneos: pagamentos que são autorizados e liquidados em tempo real, disponíveis 24 horas por dia, 7 dias por semana, e normalmente precisam apenas de um aplicativo no celular e um código QR. O Banco Central iniciou ano passado um projeto para implementar um ecossistema de Pagamentos Instantâneos (SPI) no Brasil até final de 2020.

Quais os principais problemas dos pagamentos tradicionais que podem ser solucionados pelos pagamentos instantâneos?

O Banco Central (BC) identificou três grandes lacunas nos sistemas de pagamento atuais que as novas empresas e tecnologias de pagamentos instantâneos podem ajudar a solucionar:

– Utilização elevada de dinheiro em espécie: Embora o uso do dinheiro físico esteja diminuindo, ainda representa mais de um terço do consumo privado brasileiro, segundo o relatório sobre Meios de Pagamento da Fisher. O pagamento em espécie, no entanto, gera custos desnecessários com a criação, logística e a destruição do numerário, além do custo imensurável relativo à facilitação da lavagem de dinheiro, da corrupção (quase inexistente a rastreabilidade) e da sonegação de impostos.

– Alto custo e dificuldade de transferências eletrônicas interbancárias: O DOC e a TED, principais formas de transferir dinheiro, contam com tarifas muito elevadas. Além disso, há uma enorme quantidade de informações (nome, CPF, banco, agência e conta) que o usuário é obrigado a preencher para identificar o destinatário dos recursos, aumentando as possibilidades de erros de identificação, ou seja, uma péssima UX (User Experience) de pagamento.

– Alto custo de bandeiras de cartão: Cartões de crédito e débito possuem custos de aceitação muito elevados para os vendedores e os recursos demoram um tempo significativo para serem recebidos na conta.

Vale ressaltar que os pagamentos instantâneos não apenas oferecem a solução ideal para esses três problemas, como também oferecem uma série de vantagens para os seus usuários.

Qual a relação de QR Code com Pagamentos instantâneos?

Os pagamentos instantâneos tornam desnecessário guardar dados como números de conta e agências de bancos e ainda permitem com que seja possível realizar o endereçamento das transações com o simples uso de um smartphone aliado a dados corriqueiros, como: e-mail, CPF, número de celular, ou pela leitura de um QR Code.

Essa tecnologia pode ser utilizada por qualquer usuário, seja ele uma empresa ou pessoa física, e a movimentação dos recursos das contas sempre fica disponível em segundos para o recebedor.

E quando falamos de QR Code para pagamento já podemos ver o começo dessa tendência com o crescente número de carteiras digitais surgindo em diferentes segmentos, como: Ame (Grupo B2W), carteira Mercado Pago (Grupo Mercado Livre), carteira Ifood (Grupo Movile), carteira de benefícios corporativos Alymente, carteira Rappi, carteira Payly (Grupo Cosan), Cielo Pay, Swipe (empresa especializada em tecnologia para carteira digital), carteira Iti (Grupo Banco Itaú), InterPag (Grupo Banco Inter) e Pic Pay (Grupo Banco Original). Inclusive, existem em São Paulo estabelecimentos que dão a sensação das lojas na China: QR Codes dispostos por todo o balcão.

Foto tirada em 22/08/2019 na Vila Olímpia em São Paulo

Outro ponto evidente no boom das carteiras digitais, revela-se na grande competição para conquistar o usuário final. As companhias utilizam-se de diferentes recursos para tanto: cashback (devolvem parte do dinheiro gasto na compra), descontos imediatos na conta e programas de fidelidade agressivos.

A foto acima lembra o mercado de pagamentos brasileiro antes da Lei 12.865/13 (regulamentou o setor brasileiro de meios de pagamento eletrônico), no qual os lojistas deveriam ter diferentes POS (máquinas de cartão) para aceitar diferentes bandeiras (bandeira Visa somente era aceita nas POS da Visanet e a bandeira Mastercard somente na Redecard). Essa mesma situação observa-se no mercado atual de carteiras digitais, uma vez que, o lojista deve ter todos os QR Codes para conseguir aceitar as diferentes carteiras.

Pagamentos Instantâneos tem o objetivo de permitir o pagamento imediato e transparente entre usuários de diferentes carteiras, desta maneira o lojista apenas faria uso de uma carteira/QR Code para conseguir receber pagamentos de todas as carteiras.

Assim, a indústria de meios de pagamento está mais perto da verdadeira interoperabilidade e inclusão financeira, que estimulam o desenvolvimento de soluções inovadoras aos desafios do mercado tradicional.

Quais as principais vantagens dos pagamentos instantâneos para as empresas?

Redução ou remoção das taxas de transação: devido ao grande número de intermediários, que tomam fatias das transações financeiras, os preços atuais para a aceitação de pagamentos com cartão online são altas.

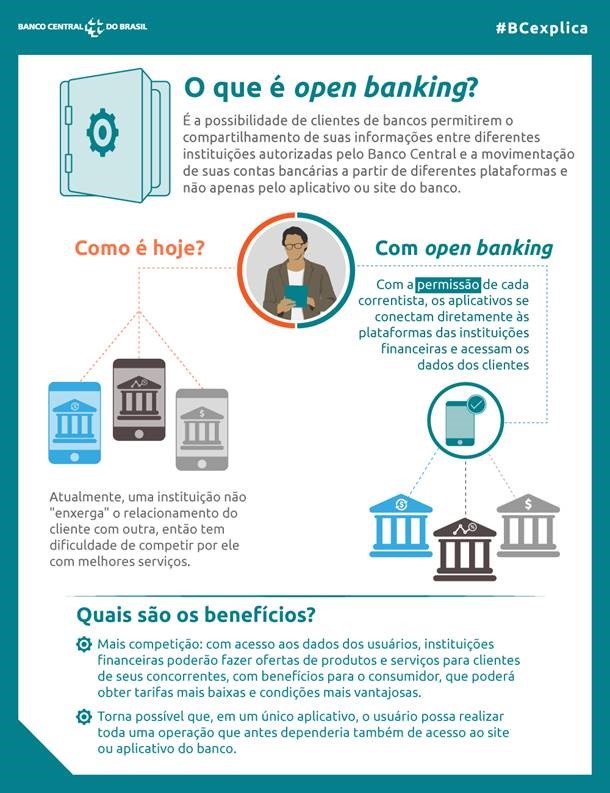

O uso do Open Banking aliado a pagamentos instantâneos por novas empresas reduzirá o valor das taxas e deve gerar outras formas de monetização, como novas oportunidades baseadas no uso de dados, que podem até mesmo eliminar a necessidade dessa cobrança.

Aceitação em diversos canais: como os pagamentos instantâneos podem ser realizados com o simples uso de um celular aliado a algum dado identificador, isso faz com que seja muito fácil para que qualquer negócio realize transações financeiras com qualquer pessoa.

Além disso, os pagamentos instantâneos eliminam o risco de os comerciantes online não serem pagos, porque a liberação de mercadorias e serviços pode ser facilmente sincronizada com a realização do pagamento.

Já para pagamentos business-to-business, os pagamentos instantâneos melhoram o fluxo de caixa, facilitam o gerenciamento de fundos, reduzem atrasos nos pagamentos e aceleram o pagamento de faturas.

Quais as principais vantagens dos pagamentos instantâneos para os consumidores?

Facilidade de uso e inclusão financeira: a possibilidade de enviar e receber pagamentos instantâneos a partir de um smartphone pode funcionar como um enorme incentivo para que pessoas acessem serviços financeiros.

De acordo com dados divulgados pelo Banco Central, 96% da população brasileira ainda utiliza dinheiro físico e considerando que já existe mais de um smartphone por habitante no país que significa mais de 220 milhões de celulares ativos, o uso de pagamentos instantâneos através do celular pode representar níveis sem precedentes de inclusão financeira e um salto de crescimento explosivo para novos negócios.

Crédito instantâneo e barato no checkout: a rapidez e segurança em relação a identidade do usuário nos pagamentos instantâneos aliadas a uma boa regulamentação do BC podem criar oportunidades de novos modelos de mercado com o oferecimento de crédito de maneira instantânea para os consumidores.

Isso também possibilitaria que diversas instituições financeiras, de bancos a novas fintechs, competissem em tempo real para analisar os dados do consumidor e oferecer o melhor preço para esse crédito.

Futuro promissor para as empresas que se dedicarem a esses novos modelos de negócios

Com lançamento previsto para o final de 2020 no Brasil, os pagamentos instantâneos oferecem diversas oportunidades de negócio para empresas da indústria de meios de pagamento. Reforçando esse caminho, o presidente do Banco Central, Roberto Campos Neto, em pronunciamento para o Senado Federal, afirmou: “O mundo passa atualmente por uma onda de inovação e mudanças. É crucial […] preparar o Banco Central do Brasil para desempenhar apropriadamente suas funções nesse novo ambiente, que será certamente baseado em tecnologia e no fluxo rápido de informações. Novas tecnologias como Blockchain, o uso de inteligência artificial, identidade digital, Pagamentos Instantâneos, open banking, dentre outras inovações, estão alterando completamente os modelos de negócios e os serviços financeiros.”

Posicionar-se da maneira correta é a chave para aproveitar ao máximo os benefícios dessa nova tendência, preservar o atual marketshare ou expandir o mercado com novas soluções.

Marcelo Martins é formado em Economia no Insper, Direito na PUC-SP e cursando especialização em Gestão de Produto Digital na University of Alberta. Foi Product Manager na Wirecard Brasil e Diretor de Produto na StarPay. Atualmente é especialista em inovação para indústria de Meios de Pagamento na Pay Ventures (conteúdo especializado e consultoria estratégica) e CPO na Blockforce. Co-Founder e especialista em Pagamentos nas Fintechs: Swipe (tecnologia para carteiras digitais) e Alymente (carteira digital de benefícios corporativos). Participa do grupo de trabalho do Banco Central sobre Pagamentos Instantâneos, dos grupos de Open Banking e Pagamentos Intantâneos da ABFintech e da Anjos do Brasil.