Criar uma abordagem realmente nova, seja na música, seja nos negócios, é algo para poucos

O primeiro professor de música do então jovem Quincy Jones foi o genial trompetista Clark Terry. Homem de frases fortes, foi ele quem cunhou a sequência de aprendizado do jazz: imitar, assimilar, inovar. O mundo do empreendedorismo não é muito diferente do jazz: também é preciso imitar primeiro, para depois assimilar, e aí finalmente aprender a improvisar.

Imitando é como todos nós começamos. Nascemos sem saber coisa alguma, e portanto imitar é o primeiro passo do desenvolvimento em qualquer assunto. Na música, aprendemos com os outros instrumentistas, copiamos linha a linha os solos de nossos ídolos, e com isso começamos a absorver suas características.

Nos negócios, o Brasil assistiu muitas vezes ao surgimento de empresas diretamente inspiradas em produtos e serviços de fora. É a história clássica do empreendedor brasileiro que viu uma oportunidade no exterior e resolveu trazer para cá. Basta lembrar das antigas marcas de pasta de dente brasileiras, que cresceram no país pelas mãos de empreendedores ousados em sua época, antes de os fabricantes internacionais perceberem que as pessoas também tinham dentes por aqui, e que, portanto, havia um gigantesco mercado consumidor.

Assimilar é o passo seguinte. Na música, isso significa que você compreendeu as nuances de um estilo e pode começar a incorporar aquilo tudo à sua própria concepção artística. Não é um passo fácil e requer milhares de horas de prática. Quando realmente assimilamos algo, aquilo passa a fazer parte do que somos para sempre.

Empreendedores que assimilam modelos de negócio constroem em cima de uma base sólida e comprovada internacionalmente, mas têm a capacid diferenciais locais, aproveitando espaços de mercado e construindo empresas que podem atravessar gerações.

A inovação é o ápice da jornada. Criar uma abordagem realmente nova, seja na música, seja nos negócios, é algo para poucos. Assim como nenhum artista acorda um dia de manhã certo de que aquele é o dia em que ele vai compor sua obra-prima, nenhuma empresa inova por decisão da diretoria. As chances de inovar são maiores para quem já assimilou um modelo e agora trabalha intensamente para chegar lá. Nessa missão, precisará de 70% de transpiração e 30% de inspiração.

Ao longo da última década, o Brasil viu uma sequência impressionante de empreendedores assimilando modelos internacionais e traduzindo-os de maneira bem-sucedida no país. Só que esses empreendedores não se conformam com o sucesso já alcançado. Eles reinvestem no país com mais preparo, conhecimento e recursos. Fundadores, cofundadores e o primeiro time de empresas como Minha Vida, Movile, 99, Printi, GetNet, iCarros, Dr. Consulta e muitas outras, que já terminaram seu primeiro ciclo, agora formam uma leva de talentos em nível global, buscando sua segunda ou terceira jornada como empreendedores. Imitamos, assimilamos e agora vamos inovar. Bem-vindo a um Brasil que só pode dar certo.

Chris Skinner publicou hoje em seu blog, matéria sob o título “Does your bank look like this?“. Gostei da maneia simples e direta como analisa a aparente transformação digital de alguns bancos, por isso, reproduzo aqui sua tradução.

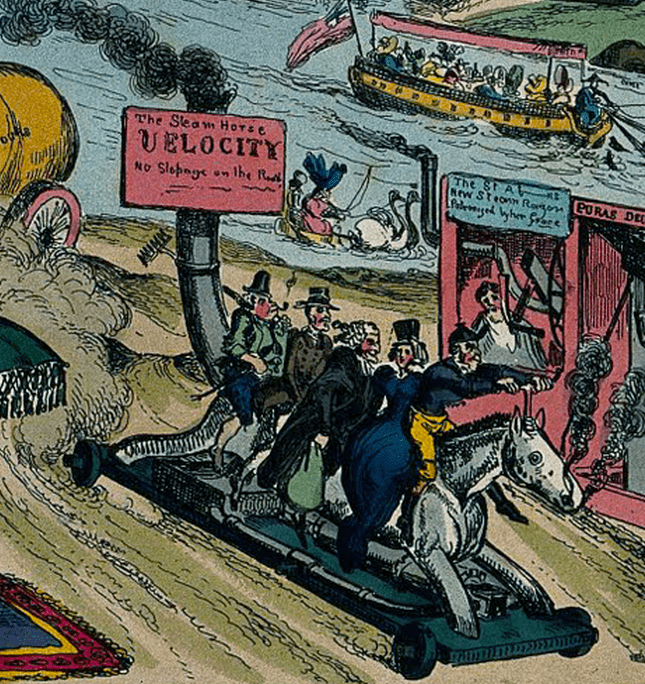

Henry Ford declarou: “Se eu perguntasse às pessoas o que elas queriam, elas teriam dito cavalos mais rápidos”.

Claro que sim, já que eles não tinham ideia do que mais era. Na verdade, uso essa história muitas vezes como uma visão vitoriana do futuro era um cavalo robô movido a vapor.

A razão pela qual eles queriam esse cavalo robô é que cavalos de verdade deixam muito estrume nas ruas e as ruas da Inglaterra vitoriana, e do resto do mundo, fediam. Eles não só fediam, mas estavam cheios de doenças, a menos que o estrume fosse limpo rapidamente. Um cavalo mais rápido e limpo fazia sentido.

Então o automóvel foi inventado. As pessoas não tinham ideia de que isso estava vindo. Um veículo movido a cavalo com um motor em vez de um cavalo. Um cavalo robô. Fantástico.

Para começar, nem todo mundo teve a idéia de como um automóvel funcionava, mas, ao longo das décadas, o automóvel substituiu o cavalo e, finalmente, tornou-se acessível para todos. É por isso que hoje temos todos os nossos próprios motores de seis ou oito cavalos. Há mais de um bilhão de veículos nas estradas em todo o mundo hoje, o equivalente a cerca de seis bilhões ou mais cavalos … e nenhum estrume. Fantástico.

Para criar um mundo que pudesse suportar mais de um bilhão de motores a cavalo, precisávamos criar um novo mundo de infraestrutura. Estradas, rodovias, interestaduais, rodovias, autobahns, estações de serviço, pontes, túneis e muito mais foram construídas em todo o mundo para permitir a movimentação de bilhões de motores movidos a cavalo.

O ponto de escrever isso é que a mudança radical de potência para motores é semelhante à mudança radical de analógico para digital. Só que nem todo mundo vê dessa maneira.

Minha discussão na semana passada, por exemplo, sobre a transformação da organização e que o digital não é um projeto, afirmou que a primeira prioridade é fazer com que a liderança entenda isso. A equipe de liderança executiva não deve apenas falar digital, mas andar digital. Eles devem internalizá-lo e, em seguida, compartilhá-lo, não apenas prestando atenção a ele.

Quando você vê os bancos falando sobre o digital como canal, nomeando Chief Digital Officers (CDOs) em cada linha de negócios (em vez de um para a empresa), delegando orçamentos digitais a projetos que os CDOs controlam e delegando em vez de liderá-los, Eu vejo um banco que se parece com isso.

Eles têm o motor, eles têm o veículo, mas, por causa de sua visão limitada e liderança, eles apenas prendem um cavalo a ele. Não é um cavalo mais rápido. Na verdade, é um cavalo mais lento porque está carregando um veículo pesado atrás dele.

Repense a infraestrutura, construa estradas e pontes e reinvente o sistema. Não adicione o novo ao antigo e espere que funcione.

Analisar uma indústria complexa e dinâmica como esta, requer alguns cuidados. Todos os cinco grandes bancos brasileiros possuem posições relevantes em cada um dos setores do mercado de pagamentos brasileiro. Assim, não se pode avaliar movimentos em um setor isoladamente, sem entender possíveis consequências e/ou ações em outros setores dessa indústria.

A concentração bancária e a verticalização do setor de pagamentos se apresenta da seguinte forma: Os cinco maiores bancos brasileiros (Itaú-Unibanco, Bradesco, Banco do Brasil, Caixa Econômica Federal e Santander), juntos, possuem 82,7%% dos ativos financeiros totais; como Emissores de cartões de pagamento, são responsáveis por 65,7% do valor das transações de pagamento; como controladores de Credenciadoras, detém uma participação de mercado de 79,1%, por meio da Cielo, Rede e GetNet; com exceção do Santander, controlam 100% dos arranjos de pagamento Elo e Hiper, a terceira e quarta maiores Bandeiras do mercado brasileiro, respectivamente.

Apenas para exemplificar, vamos avaliar o serviço de cobrança no Brasil e o meio mais utilizado: “Boleto Bancário”. Uma Instituição Financeira é responsável pela sua emissão e cobra das empresas, uma tarifa que pode variar muito entre os bancos, mas que em um dos maiores bancos pode chegar a custar R$ 6,15 por boleto, para volumes de até 600 boletos mensais emitidos pela internet.

O banco, cuja agência ou internet banking, recebe o pagamento do boleto (do consumidor) cobra do banco emissor do boleto uma “tarifa de intercâmbio” no valor de R$ 0,95 por boleto recebido. Um banco com grande quantidade de contas correntes e, portanto, com potencial para receber boletos emitidos por outras instituições, pode cobrar pela emissão um preço menor do que a tarifa de intercâmbio. Estaria praticando dumping?

A concorrência na emissão de boletos bancários não me parece estar relacionado à eficiência ou produtividade do prestador do serviço, mas depende do “tamanho” da Instituição Financeira. Em outras palavras, quanto maior a instituição, maior será sua capacidade de ditar preços, principalmente quando o interesse está focado em volume.

O mesmo poderia ocorrer na indústria de meios de pagamento.

A indústria de meios de pagamento é um exemplo clássico de “mercado de dois lados”. Numa transação comercial tradicional, temos de um lado o portador do cartão (consumidor / pagador) e, do outro lado, um estabelecimento comercial (vendedor / recebedor). O estabelecimento comercial, para receber os pagamentos por meio de cartões, paga à Credenciadora uma taxa de desconto (MDR), aplicada sobre o valor da compra, enquanto o consumidor se beneficia do serviço de pagamento por meio do uso de um cartão de crédito ou de débito, emitido por uma instituição licenciada por um arranjo de pagamento (Bandeira).

Parte do valor recebido pela Credenciadora (taxa de desconto) é repassado para o Emissor do cartão, na forma de “tarifa de intercâmbio”. Ainda, sobre o valor recebido, tanto a Credenciadora como o Emissor, repassam valores para as Bandeiras (Visa, MasterCard, Elo, Amex, etc.), na forma de “tarifas de bandeiras”.

Todas as transações de pagamento são liquidadas em um conta bancária ou uma conta de pagamento, sem exceção. Além disso, o prazo de liquidação das transações realizadas por meio dos cartões de crédito “à vista” é de 30 dias, mas pode se estender por até 12 meses, quando se trata de uma transação parcelada, “financiada” pelo comerciante.

O comerciante que não tem o caixa necessário para a sua operação, pode pedir o recebimento antecipado desse fluxo de transações com os cartões de crédito, tanto para a Credenciadora, quanto para o banco onde o lojista recebe os valores das suas vendas com cartões, chamado banco domicílio.

Como resultado dessa dinâmica, uma das receitas mais cobiçadas pelas Credenciadoras e pelos bancos domicílio é a receita financeira de antecipação dos recebíveis de cartões de crédito para o lojista. Dessa forma, o banco domicílio tem um papel fundamental na indústria.

Assim, quando se avalia a indústria de pagamentos, se faz necessário analisar todos os participantes da plataforma de pagamento nos dois lados desse mercado. A partir dos dados estatísticos do setor, publicados pelo Banco Central do Brasil e atualizados até o ano de 2017, analisamos a evolução dos valores entre os anos de 2009 (anterior à abertura do mercado de Credenciamento) e 2017.

O valor total das transações com cartões de pagamento (cartões de crédito e débito) cresceu 214% no período. Os estabelecimentos comerciais pagaram, somente em 2017, um total de taxa de desconto (MDR) de R$ 26,6 bilhões, um crescimento de 170% comparado a 2009, ou seja, inferior daquele verificado no valor das transações. Um motivo para isso foi a redução na taxa média de desconto de 2,52% para 2,16%, no mesmo período, como reflexo do aumento da concorrência no setor.

Nesse período. a taxa de intercâmbio, receita dos Emissores, cresceu 224%, o que resultou no crescimento da receita líquida de MDR, que é das Credenciadoras, em 113%.

A tabela abaixo demonstra esses números:

Valor total em R$Bilhões

2009

2017

Variação

– Total transações com cartões

391,1

1.229,4

214%

– Total pago pelos lojistas (MDR)

9,9

26,6

170%

– Receita líquida das Credenciadoras

4,8

10,3

113%

– Receita dos Emissores – Intercâmbio

5,0

16,3

224%

– Taxa média de desconto (MDR)

2,52%

2,16%

Percebe-se, claramente, que houve uma transferência de receitas das Credenciadoras para os Emissores dos cartões de pagamento, mesmo com uma redução real de preços para os lojistas de cerca de 14%. Analisando cada participante do mercado isoladamente, seja o Lojista, Credenciadora, Emissor, Bandeira e Banco Domicílio, não se percebe nenhuma anomalia mais séria.

Entretanto, o sistema de pagamentos brasileiro reflete a concentração bancária nos cinco maiores bancos que detêm 85% dos depósitos totais e a verticalização do setor no país. Ou seja, um banco pode ter uma posição relevante na emissão de cartões de pagamento, ao mesmo tempo em que possui uma participação de mercado importante no setor de Credenciamento.

Se todos os participantes tivessem posições relativas equivalentes, nos dois lados desse mercado, essa informação seria irrelevante. Entretanto, nossa realidade mostra que a maioria das novas Credenciadoras não é controlada por bancos e/ou seus controladores não são Emissores com participações relevantes.

Devido à verticalização do mercado, nosso trabalho requer um pouco mais de análise quando o estabelecimento comercial mantém seu domicílio bancário na mesma instituição controladora da Credenciadora: temos que avaliar as receitas agregadas dos três lados dessa equação: Emissor de cartões, Credenciadora e Banco domicílio.

O maior banco brasileiro, medido em valores de ativos, é o Itaú-Unibanco, que detém cerca de 21% dos ativos totais no país. Além disso, trata-se do maior Emissor de cartões de pagamento, com uma participação de mercado de em torno de 35%, e é o controlador da Rede, a segunda maior Credenciadora, com 28,7% de participação de mercado, conforme dados da CardMonitor para 2018.

Recentemente, a Rede anunciou que vai zerar as taxas de antecipação de recebíveis e, ainda, efetuará o pagamento em 2 dias ao lojista. A oferta é valida somente para as transações de cartões de crédito à vista, ou seja, transações em uma parcela, cumulativamente os para lojistas com faturamento de até R$ 30 milhões por ano e, ainda, que recebem os pagamentos de cartões em uma conta do Itaú-Unibanco.

Dados do Banco Central do Brasil mostram que cerca de 3,4 milhões de estabelecimentos comerciais aceitaram algum tipo de cartão de pagamento em 2017. Com base nos dados disponíveis e em nossa experiência no mercado, poderíamos afirmar que o varejo brasileiro é composto de uma grande maioria de pequenos lojistas (estimamos 2,2 milhões, sem incluir os MEIs – Micro Empreendedor Individual), que representam cerca de 30% do valor total das transações com cartões de pagamento. Tomando-se por base as estimativas de 2018, podemos inferir que, em média, cada pequeno lojista faturou cerca de R$ 210 mil recebidos por meio de cartões de pagamento.

O valor das transações de cartões de crédito em uma parcela representa 50,6% do total das transações com cartões de crédito, que por sua vez, representa 60,5% das transações com cartões de pagamento em 2018. Assim, em média, temos o valor das transações com cartões de crédito à vista equivalentes a R$5,4 mil/mês por estabelecimento comercial. Parece pouco? Bem, é uma média e representa a base da pirâmide.

Entretanto, vamos supor que, em média, um pequeno estabelecimento comercial esteja faturando R$10.000,00 por mês em cartões de crédito à vista, ou seja, em uma parcela. Ao liquidar em 2 dias, ao invés de 30 dias, a Rede/Itaú-Unibanco incorrerá em um custo de R$ 46,80 por mês, por estabelecimento comercial (assumimos as premissas que a Rede recebe do Emissor em 28 dias e tem o custo de oportunidade de 100% do CDI). Certamente, não estamos levando em consideração as receitas de antecipação que a Rede deixará de ter, e que deve representar uma quantia significativa hoje.

Como dissemos, não podemos avaliar somente um lado dessa equação e sim o todo. Mesmo que a oferta da Rede venha a se destinar a clientes com faturamento muito maior, podemos inferir que os pequenos lojistas estão entre os mais propícios a mudar o seu domicílio para o Itaú-Unibanco e devem representar a média da base da pirâmide do mercado., conforme acima descrito.

Para manter sua conta bancária no Itaú-Unibanco, estes lojistas deverão gastar cerca de R$55,00 por mês, por conta PJ ativa, o que significaria a recuperação pelo Itaú-Unibanco de uma receita superior ao custo com a antecipação efetuada a qualquer lojista com faturamento igual ou menor que R$10.000,00 por mês, recebido com cartões de crédito à vista (uma só parcela).

Além disso, ainda se deve levar em conta todos os benefícios que o Itaú-Unibanco terá, não só com as contas bancárias adicionais, assim como a possibilidade de obter-se receitas provenientes de outros produtos e serviços relacionados a essas mesmas contas.

Não se pode esquecer que há, ainda, os resultados das Bandeiras que controlam: O ItaúUnibanco é dono da Bandeira Hiper, enquanto o Bradesco, Banco do Brasil e a Caixa Econômica Federal, controlam 100% da Bandeira Elo, a terceira maior do país.

Este cenário não é ficção. O surgimento de arranjos de pagamento locais, como por exemplo o Elo, foi comemorado pelos agentes reguladores, na época, como um ganho significativo para a sociedade, que passaria a contar com alternativas à supremacia das Bandeiras, como Visa e MasterCard.

No entanto, o sucesso da Bandeira Elo não está diretamente relacionado à produtos e serviços diferenciados, rede de aceitação ou preços. Entendemos que seu crescimento e sucesso se deve diretamente à capacidade dos bancos controladores em “tombar” toda a base de cartões de débito, que estava com outra bandeira.

Em outras palavras, se você tinha uma conta bancária no Bradesco, Banco do Brasil ou na Caixa Econômica Federal, recebeu um cartão de débito da Bandeira Elo. Se desejasse e/ou se recebesse uma oferta de cartão de crédito, muito provavelmente foi da Bandeira Elo, a não ser tenha especificado a Bandeira desejada.

Como noticiado na imprensa brasileira, no dia 18/04/19, a Superintendência-Geral do Conselho Administrativo de Defesa Econômica (CADE) abriu um procedimento preparatório de inquérito administrativo contra o Itaú-Unibanco, enviando ao banco um ofício pedindo explicações sobre o anúncio feito na véspera pela empresa Credenciadora de cartões do grupo, a Rede, zerando a taxa sobre antecipação de recebíveis.

Concluindo, a preocupação do CADE nos parece totalmente adequada e as evidências acima demonstram que há riscos de que um grupo financeiro, que possua posições relevantes em diversas empresas do sistema financeiro e sistema de pagamentos, possa se beneficiar de posições em outros setores, ainda que assuma redução de resultados em um deles, e mais do que compensam esse “sacrifício”.

Na mesma medida, qualquer instituição que não tenha participações cruzadas em diversos setores, poderá sofrer forte concorrência, especialmente por preço, no seu setor, sem poder buscar compensações. Isto só reforça o ciclo vicioso em que os movimentos dos “grandes” e “fortes” venham a dificultar ou impedir uma concorrência sadia.

A indústria de meios de pagamentos, em especial o setor de credenciamento tem mostrado muita força e continua chamando a atenção de investidores. veja a nossa análise em “Quem vai liderar“

O mercado brasileiro de credenciadoras de cartão terá um novo líder em alguns anos — ou ainda mais cedo, se os atuais líderes não mudarem sua estratégia.

O negócio de credenciamento é uma commodity. Apesar desta afirmação ser óbvia para alguns, a maioria das credenciadoras ainda não percebeu isso e continua a competir apenas com base no preço.

Mas a guerra brutal pelo mercado será vencida por aqueles players que conseguirem atender as necessidades do varejista além de pagamentos. Isso significa entender a cadeia de valor do comerciante, identificar “dores”, criar e ofertar soluções.

Dois grandes grupos de problemas e soluções irão dominar as próximas batalhas dessa guerra pela liderança:

a) Oferta de serviços e soluções financeiras para atacar problemas: as altas taxas

de juros, baixa oferta de crédito, fees e despesas bancárias, serviços de

cobrança etc;

b) Tecnologia: há um grande espaço para a melhoria dos sistemas de automação, softwares e aplicativos que proporcionem aumento nas vendas, fidelização e melhoria na operação.

Os exemplos acima são apenas algumas das áreas que, uma vez integradas aos meios de pagamento, trarão enormes benefícios para os comerciantes de produtos e serviços no varejo.

Com pouquíssimas exceções, um terminal POS conectado a uma credenciadora é um sistema totalmente apartado, que roda paralelamente a frente de caixa da loja. No final do dia, os comerciantes precisam conciliar suas vendas registradas com o extrato fornecido pela credenciadora e o extrato bancário.

Além disso, a maioria dos sistemas de automação do comerciante é baseada em hardware, o que dificulta a integração, resultando em uma enorme oportunidade para os provedores de tecnologia.

Os terminais POS são coisa do passado. Quem quiser ser líder em pagamentos tem que pensar em como se livrar dos plásticos e dos terminais. Os pagamentos tornaram-se invisíveis em alguns setores, e serão invisíveis em toda a indústria no futuro. Quais players podem tomar a liderança? Vejamos o movimento de algumas

credenciadoras e seus possíveis impactos na disputa pelo mercado.

Stone:

A Stone foi provavelmente a primeira a explorar no Brasil a ideia de integrar tecnologia e meios de pagamento (“software Integration”). Considere todas as empresas que a Stone adicionou aos seus ativos. Eles já podem oferecer serviços adicionais, integrados à solução de pagamento, ajudando os comerciantes a reconciliar suas vendas, integrar pagamentos à frente de caixa, liquidar transações em contas divididas (“split settlement”), serviços financeiros, software de automação, ERP, etc.

Capacidade de distribuição é um fator chave de sucesso. A Stone contratou um exército de vendas e criou o que eles chamam de Stone HUB. A ideia é estar mais perto do comerciante. Um Stone HUB é um pequeno escritório que cobre uma área geográfica com até 400 mil habitantes. Nas grandes cidades, como São Paulo, um HUB abrangerá um bairro, por exemplo.

Isso soa insano devido ao alto custo de aquisição de clientes (o CAC, ou customer acquisition cost), no entanto, à medida que oferta outros produtos além de pagamentos, a Stone pode obter uma redução sensível em seu CAC. Como a Stone não está vinculada a nenhum banco, acredito que essa era sua única saída possível para distribuição e crescimento rápido. Por outro lado, existe um alto risco de insucesso. Uma abordagem de vendas digitais reduziria ainda mais o CAC, mas talvez os comerciantes brasileiros ainda não sejam facilmente alcançáveis por meios digitais.

De qualquer forma, com os HUBs e o exército de vendas, a Stone já está tendo o benefício de um aumento em seu reconhecimento da marca. Oferecer não apenas soluções financeiras, mas também serviços de tecnologia, colocou a Stone na dianteira dessa batalha, diferenciando-a da concorrência.

PagSeguro:

A PagSeguro nasceu digital e utiliza os terminais POS móveis para atender um mercado totalmente novo, os chamados microcomerciantes.

Como a grande maioria dos MEIs (os microempreendedores individuais) não aceita cartões de crédito ou débito como meio de pagamento, e como mais de 80% não têm uma conta bancária, os bancos e credenciadoras nunca prestaram atenção nesse segmento.

Ao oferecer a possibilidade de comprar seus próprios terminais mPOS (mobile POS), combinados com uma conta de pagamento, a PagSeguro foi capaz de crescer rapidamente neste segmento com um nível de fidelização jamais visto. Mais de 70% dos clientes da PagSeguro transacionam mensalmente.

Além disso a PagSeguro agora tem seu próprio banco, e aumentará a carteira de serviços financeiros de “conta bancária” para “o que você precisar”. Sua intenção velada é se tornar o banco para microcomerciantes e PMEs.

A PagSeguro nasceu digital, e acredito que em breve lançará produtos diferentes que substituirão a necessidade de um mPOS — talvez, migrando totalmente para pagamentos móveis.

Os novos players:

Os IPOs da PagSeguro e Stone abalaram o mercado e acordaram outros players. Se uma instituição financeira e empresas de pagamentos podem adicionar capacidade tecnológica para competir melhor, por que uma gigante de tecnologia não pode oferecer pagamentos e serviços financeiros?

Não estou falando de Google, Facebook, WhatsApp, Amazon, Apple ou Samsung. Sabemos que essas empresas olham para o futuro dos pagamentos e, de certa forma, já atuam nisto principalmente fora do Brasil.

Olhamos os fornecedores de software, empresas que já possuem grande base de clientes, como a Linx. É muito cedo para falar sobre a Linx, mas as duas maiores credenciadoras do mercado perderam a oportunidade de estabelecer uma parceria comercial com essa empresa de tecnologia.

No final de 2018, a Linx lançou a Linx Pay. Mais do que uma sub credenciadora, a Linx Pay faz parte de uma plataforma que combina diferentes alternativas para atender o cliente. O mercado tem que acompanhar a capacidade de execução da Linx e ver como eles irão impactar o mercado de pagamentos.

Os atuais líderes:

Podemos ver a integração de pagamentos com serviços financeiros ofertados por outros players, como Rede, GetNet e SafraPay.

Entretanto, a fórmula que combina “conta bancária + credenciamento + financiamento” — assumindo que não seja uma “venda casada” — é uma oferta relativamente igual entre os concorrentes e, no final do dia, o preço é a única diferenciação.

Depois de ser adquirida pelo Itaú, a Rede passou um bom tempo buscando

eficiência e integrando suas áreas com o próprio banco. Como resultado, deve

continuar perdendo as parcerias que construiu com outros bancos. Muitos desses

resolveram lançar sua própria credenciadora. Sem inovação e integrada ao banco

controlador, espera-se que tenha um market share equivalente ao market share do

Itaú.

A Cielo teve todo o tempo, dinheiro, pessoas e conhecimento para mudar o mercado, manter sua posição de liderança e ser reconhecida com uma companhia inovadora. Mas até agora, a companhia nada fez de disruptivo. Mesmo o esforço de inovação que foi a LIO vai na contramão do imperativo de mercado: “não gaste dinheiro em hardware, preste atenção na desmaterialização.”

Nunca esquecerei a frase de um conselheiro, capitão de um grande banco, sobre um novo concorrente que surgira no setor de pagamentos: “Espere e você verá, eles não comerão peru no Natal deste ano”. De alguma forma, esta frase reflete como grandes, ricas e gordas organizações enfrentam os novos concorrentes: com arrogância.

A arrogância dos grandes parece ser muito comum em nossa sociedade. Afinal, se são os grandes vitoriosos, eles devem ser os melhores naquilo que fazem, certo?

Na verdade, os líderes tendem a gastar muita energia para manter o status quo. Um amigo, executivo do setor de tecnologia, disse: “A Cielo passou os últimos dez anos impedindo o desenvolvimento do mercado… Você não pode fazer uma joint venture entre uma empresa que quer desenvolver um mercado e outro cuja única estratégia é mantê-lo para si mesma.”

No livro As 22 Leis Imutáveis do Marketing, os autores Al Ries e Jack Trout, descrevem a Lei do Sucesso: “O sucesso frequentemente leva à arrogância e a arrogância ao fracasso.” Acredito que as grandes credenciadoras vão reagir e usar todo o seu poder para se reinventar, trazendo inovações reais para o mercado. Na Cielo, especialmente, o novo CEO já fala da necessidade de mudança.

Mobile Payment já é realidade em alguns países e que deve crescer muito por aqui. A Payly é mais uma concorrente nesse mercado, uma carteira virtual lançada pelo Grupo Cosan, em parceria com o grupo Manzat.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.

Abaixo, reproduzo meu texto publicado no Brazil Journal, sob o título

Abaixo, reproduzo meu texto publicado no Brazil Journal, sob o título