A evolução das transações online nunca foi tão crítica quanto nos dias de hoje. O 3D Secure, ou simplesmente 3DS, emerge como a solução que pode redefinir os padrões de segurança e eficiência no comércio eletrônico global. Desenvolvido pela EMVCo, o protocolo representa uma evolução necessária frente aos crescentes desafios de segurança digital e experiência do consumidor.

Sua origem remonta à necessidade de transações mais seguras, impulsionada pela crescente onda de fraudes online e regulamentações como a PSD2 na União Europeia, que tornou obrigatória a autenticação forte do cliente (SCA). Esse modelo de autenticação baseia-se em três pilares essenciais:

- Conhecimento: Algo que só o usuário sabe, como uma senha ou PIN. É o fator mais comum, mas também o mais vulnerável, pois pode ser compartilhado ou descoberto por terceiros.

Posse: Algo que só o usuário possui, como um celular ou token de segurança. Este fator adiciona uma camada física de proteção, garantindo que o usuário tenha um dispositivo em mãos. - Inerência: Algo que o usuário é, como impressão digital ou reconhecimento facial. Trata-se de um elemento biométrico único e difícil de replicar, consolidando a segurança da autenticação.

- Combinando pelo menos dois desses elementos, o protocolo reduz drasticamente a possibilidade de acesso não autorizado, garantindo que cada transação seja validada com base em múltiplos níveis de segurança.

O 3DS vai além do modelo anterior, introduzindo uma autenticação dinâmica que elimina a dependência de senhas fixas, oferecendo alternativas como biometria ou códigos enviados ao dispositivo do usuário. Sua arquitetura flexível coleta dados contextuais da transação – como geolocalização e tipo de dispositivo – permitindo uma análise de risco precisa e fluida. Quando tudo parece estar em conformidade, o processo ocorre em segundo plano, sem interrupções para o consumidor.

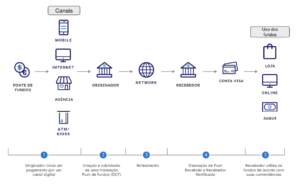

Como funciona o 3DS na prática? Abaixo, apresento o fluxo de uma transação com o protocolo:

- O consumidor inicia uma compra online e insere os dados do cartão.

- O comerciante envia a solicitação de pagamento para o adquirente.

- O adquirente (motor 3DS) repassa a informação para as bandeiras (Visa, MasterCard etc.).

- A bandeira consulta o emissor do cartão, que verifica os dados coletados (dispositivo, localização, histórico de compras) para calcular o risco da transação.

- Se a transação for considerada de baixo risco, é aprovada automaticamente. Caso contrário, é iniciada a autenticação adicional:

- O emissor cria o desafio e envia a URL para a loja;

- A loja apresenta o desafio no checkout;

- O comprador responde o desafio, completando a autenticação.

- O emissor envia o resultado da autenticação para a loja.

- A loja conclui o processo.

Esse fluxo não apenas reduz fraudes, mas também melhora a experiência do usuário, permitindo transações mais rápidas e seguras.

Embora o 3DS não seja universalmente obrigatório, seu uso é cada vez mais incentivado. Na União Europeia, tornou-se padrão. Já no Brasil, o protocolo ganha força em meio à expansão do comércio eletrônico e à pressão por maior segurança nas transações digitais. As bandeiras Visa e MasterCard estão na linha de frente, exigindo sua adoção por emissores, credenciadoras e varejistas, seja por diretrizes regulatórias ou para minimizar riscos de chargebacks. Ambas promovem incentivos comerciais e penalidades para estimular a adesão.

Os benefícios são claros para todos os elos da cadeia de pagamentos. Para o varejista, significa uma redução significativa nas taxas de fraude e chargebacks, além de menor abandono de carrinhos, já que o processo é otimizado para ser imperceptível. Emissores e credenciadoras ganham com a proteção aprimorada, reduzindo perdas financeiras e fortalecendo a confiança do mercado. Para as bandeiras, a uniformidade do padrão garante maior integridade em suas redes. Mas é o consumidor quem colhe os frutos mais tangíveis: compras online mais seguras, ágeis e com menos fricção.

Ainda assim, o 3DS não é uma “bala de prata”. Sua implementação exige investimentos significativos em tecnologia e educação, tanto para comerciantes quanto para consumidores. Além disso, desafios como a compatibilidade de dispositivos mais antigos e o ajuste fino dos algoritmos de risco podem gerar dores de cabeça iniciais. Mas o consenso é que os ganhos compensam amplamente os custos.

No Brasil, a evolução da adoção segue em ritmo acelerado. Bancos e fintechs já incorporaram o protocolo em suas plataformas, enquanto marketplaces e grandes varejistas avançam para mitigar fraudes e criar experiências de compra mais fluidas. Em um mercado onde cada segundo de fricção pode significar a perda de uma venda, o 3DS representa um divisor de águas.

A mensagem é clara: quem não adotar o 3DS pode se encontrar em desvantagem competitiva. A resistência ao avanço tecnológico, neste caso, não é apenas uma questão de custo – é uma questão de sobrevivência. E, para os consumidores, a promessa de transações mais seguras e confiáveis é um passo bem-vindo em direção ao futuro do comércio digital.

Após minha publicação “

Após minha publicação “