Um relatório da Juniper Research mostra que o uso do reconhecimento facial, seja baseado em hardware ou software, está ganhando terreno na autenticação de pagamentos baseada em biometria.

De acordo com o relatório, a autenticação biométrica será usada para garantir US$ 2,5 trilhões em transações de pagamento móvel até 2024, um aumento de quase 1.000% em relação aos US$ 228 bilhões que deverão ser transacionados através do método até o final de 2019.

Biometria de hardware genérica que gera consciência, não uso

A nova pesquisa, “Mobile Payment Authentication & Data Security: Encryption, Tokenisation, Biometrics 2019-2024“, mostra que a disponibilidade de hardware biométrico dedicado não será um obstáculo ao uso biométrico, uma vez que estará presente em cerca de 90% dos smartphones até 2024. No entanto, acreditam que menos de 30% desses telefones sejam usados para autenticar pagamentos sem contato, devido à presença de cartões sem contato.

O relatório também mostra que o uso do reconhecimento facial, seja baseado em hardware ou software, está ganhando terreno na autenticação de pagamento baseada em impressões digitais. A Juniper Research acredita que, devido à onipresença das câmeras de smartphones e à capacidade de utilizar plataformas de biometria como serviço com base em software, elas atingirão um nível de uso semelhante ao da biometria de hardware dedicada nos próximos 5 anos.

Padrões para levar a biometria para navegadores móveis

O relatório observa que existem vários padrões e protocolos de pagamento entrando em vigor no futuro que aumentarão o uso da biometria móvel. Mais particularmente, o requisito do 3D Secure 2.0 para autenticação de dois fatores levará os comerciantes a adotar biometria para tornar a experiência de pagamento mais suave (sem atrito) em uma variedade de plataformas.

“A biometria tem sido tradicionalmente usada para pagamentos pessoais sem contato”, observou o autor da pesquisa James Moar. “No entanto, com um aumento na necessidade de autenticação sem atrito em todos os canais de mCommerce, prevemos que mais de 60% dos pagamentos biometricamente verificados serão feitos remotamente até 2024”.

No entanto, o relatório mostra que isso se limitará principalmente a dispositivos Android, pois o iOS atualmente não suporta autenticação WebAuthn.

Banco Central do Brasil publica dados sobre o uso de smartphones e outros canais de aceso aos instrumentos de pagamento

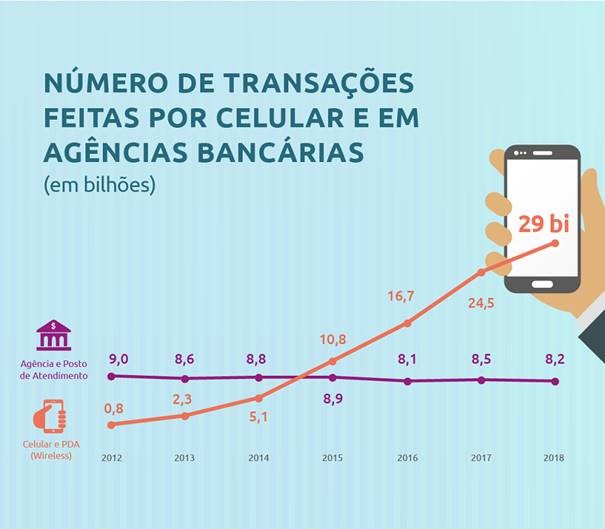

A quantidade de transações feitas por meio de smartphones chegou a 29 bilhões no ano passado. A modalidade é a preferida entre os usuários do Sistema Financeiro Nacional (SFN) e foi a que apresentou maior crescimento em relação a 2017: 18,5%. O uso de internet banking vem em segundo lugar, com 21,9 bilhões de transações e crescimento de 6,3% em relação a 2017. Somadas, as transações por smartphones e internet banking representam quase 70% do total.

Os números constam das Estatísticas de Pagamento de Varejo e de Cartões referentes ao ano de 2018, elaboradas pelo Banco Central (BC). O documento também aponta para uma queda nos valores das taxas cobradas dos lojistas nas compras com cartão de crédito e de débito.

“Claramente há um movimento em direção aos meios eletrônicos de pagamento, que faz parte do processo de modernização do Sistema Financeiro Nacional”, disse João Manoel Pinho de Mello, diretor de Organização do Sistema Financeiro e de Resolução.

“Na questão das tarifas dos cartões de débito, observamos uma tendência de queda, acentuada após a entrada em vigor da regulação do Banco Central”, completou. Em março de 2018, o BC editou a Circular 3.887, que limitou a tarifa de intercâmbio nas operações com cartões de débito.

Canais de acesso e instrumentos de pagamento Paralelamente, outras formas de atendimento tiveram redução na quantidade de transações em 2018: telefone (-6,7%), agências e postos de atendimento (-3,2%), correspondentes (-2,8%) e caixas eletrônicos (-3,9).

Embora ainda represente percentual relativo pequeno do total entre os instrumentos de pagamento, o crescimento do uso do cartão pré-pago foi o mais expressivo: entre 2017 e 2018, o uso desse instrumento triplicou. Eram 26 milhões de transações e passaram para 81 milhões, um crescimento de 209%. O segundo maior crescimento foi na modalidade débito direto, que passou de 5,3 para 6,4 bilhões de transações (20%).

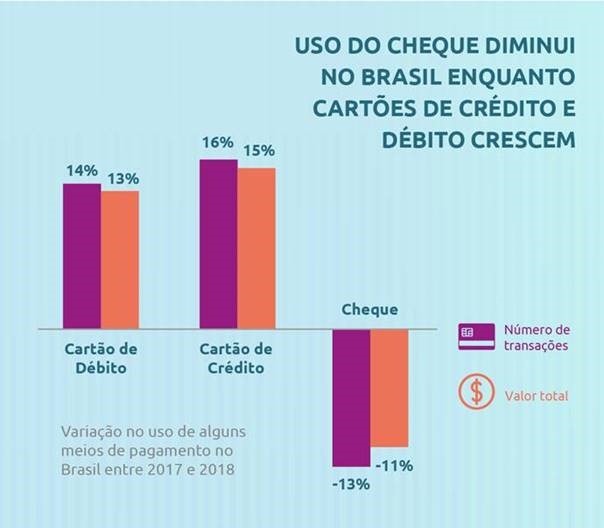

Cartões de crédito e de débito também registraram aumento. No caso do crédito, foram 6,4 bilhões de transações em 2017, e passaram para 7,4 bilhões em 2018 (16,2%). No débito, foram 7,9 bilhões de transações e o número chegou a 9 bilhões em 2018 (13,7%). Também houve crescimento nas transferências de crédito, que passaram de 10,5 bilhões para 10,9 bilhões no mesmo período (3,9%).

Já o uso do cheque continua em queda contínua. De 2017 para 2018, o número de transações com esse instrumento de pagamento caiu de 731 milhões para 633 milhões (-13,4%). De 2009, quando registrou 1,8 bilhão de transações, até 2018, a redução do uso do cheque foi de 64,7%.

Redução de tarifas De acordo com os dados apurados pelo BC, houve redução nas taxas de desconto e na tarifa de intercâmbio cobradas para uso dos cartões de crédito e de débito. A tarifa de intercâmbio é paga pelo credenciador (dono da “maquininha”) ao emissor do cartão de débito (banco). O valor dessa taxa é determinante para o preço cobrado pelo credenciador do estabelecimento comercial (taxa de desconto).

De 2017 para 2018, a taxa de desconto caiu 6,85% no cartão de débito e 3,5% no cartão de crédito. Essa taxa representa um percentual de cada venda feita pelo lojista e era, em média, de 2,57% para crédito e 1,46% para débito em 2017. Ao final de 2018, eram, respectivamente, de 2,48% e 1,36%.

A tarifa de intercâmbio do cartão de débito teve uma redução de quase 30% entre 2017 e 2018: a tarifa média era de 0,82% e caiu para 0,58%. O percentual divulgado nas Estatísticas de Pagamentos de Varejo e de Cartões não considera os expurgos que podem ser feitos para cumprimento da Circular 3.887.

Matéria de Felipe Matos, publicada no Estadão de 15/07/19.

Na última terça-feira (10), o presidente da república sancionou a lei que cria a Autoridade Nacional de Proteção de Dados (ANPD), um órgão voltado para proteger as informações pessoais tratadas em território brasileiro, que vinha sendo bastante aguardado por startups e empresas do setor de tecnologia – em continuidade à implementação da Lei Geral de Proteção de Dados (LGPD). Nesse artigo, que contou com a contribuição da advogada especializada no tema Raíssa Moura, trazemos uma análise dos principais pontos que afetam startups.

A criação do órgão havia sido prevista inicialmente LGPD, mas foi vetada pelo presidente, que sinalizou que o criaria futuramente através de um decreto. Posteriormente, a presidência propôs uma Medida Provisória (869/2018) com alguns pontos de regulamentação da lei, mas que, por sua natureza provisória, trazia inseguranças sobre a sua efetiva validade. Finalmente, desde semana passada, foi publicado um decreto no Diário Oficial da União, dando uma versão definitiva à regulamentação, com 14 vetos ao texto original, e determinação da criação da autoridade reguladora, além de mais algumas mudanças, com impacto significativo para as empresas.

O que muda para as startups?

O ambiente das startups de tecnologia e inovação é movido por enxergar oportunidades e criar soluções para problemas conhecidos e mesmo alguns que sequer haviam sido imaginado. Cada vez mais, essas empresas utilizam a ciência de dados em seus produtos e serviços como parte de suas soluções. A aprovação da LGPD, de fato, mudará bastante o modelo de operação dessas startups ao implicar umas série de processos de proteção dos dados, inclusive regulando quando será necessário o pedido de consentimento dos consumidores para coleta e tratamento desses dados.

Por isso mesmo, a complexidade da tarefa também é uma oportunidade valiosa para quem quer inovar na área. Agora, existe espaço para que novas soluções surjam implementando políticas de gestão e segurança de dados e consentimentos, colocando a questão da privacidade presente desde a concepção das soluções, o chamado privacy by design.

Ainda assim, muitos empreendedores estão com o medo do custo da implementação da LGPD, afinal, startups possuem poucos recursos no início e desenvolvem seus negócios. O desafio aqui será equilibrar a proteção dos dados pessoais e o direito fundamental à privacidade com o desenvolvimento econômico e a inovação, permitindo que as startups brasileiras mantenham seu crescimento exponencial em condições de competir com as gigantes da tecnologia do mercado digital internacional.

Neste sentido, é importante analisarmos as mudanças estabelecidas pela Lei 13.853, sancionada esta semana, e identificar quais os principais impactos para as startups, conforme veremos a seguir.

Principais benefícios da ANPD:

1. A instituição reguladora:

O Brasil contará com uma Autoridade Nacional de Proteção de Dados (ANPD), órgão responsável por zelar, implementar e fiscalizar o cumprimento da LGPD. Este é o passo fundamental para que o país finalmente tenha o mesmo nível de proteção de dados de países que saíram na frente e já implementaram suas leis. Esse ponto é importante, pois numa nua economia digital sem fronteiras, ocorre um grande fluxo internacional de dados. Por isso é preciso harmonizar regras sobre a gestão desses dados entre países – em especial com a GDPR (General Data Protection Regulation), que é a legislação européia que trata o tema.

Além do mais, a ANPD será responsável por auxiliar as empresas em seus processos de adequação ao instituir diretrizes claras sobre o tratamento de dados pessoais, promover o conhecimento das normas e políticas públicas sobre proteção de dados, elaborar estudos sobre práticas nacionais e internacionais de proteção de dados e auxiliar o entendimento sobre os procedimentos adequados para a elaboração dos relatórios de impacto à proteção de dados, dentre outras atividades que facilitarão a interpretação da lei.

2. O Conselho Nacional de Proteção de Dados Pessoais e da Privacidade:

A Autoridade Nacional de Proteção de Dados terá um Conselho Nacional de Proteção de Dados Pessoais e da Privacidade formado por 23 membros, dentre eles representantes de instituições científicas, tecnológicas, de inovação e entidades empresariais relacionadas à área de tratamento de dados pessoais, que não terão poder decisório, mas poderão, entre outras atribuições, propor diretrizes estratégicas e fornecer subsídios para a elaboração da Política Nacional de Proteção de Dados Pessoais e da Privacidade, bem como recomendar ações para a ANPD, além de elaborar estudos e realizar debates públicos sobre o tema.

Portanto, as startups poderão ter representação no Conselho Nacional de Proteção de Dados Pessoais e Privacidade, garantindo que a ANPD cumpra com o disposto no art. 2º da LGPD, que institui como um dos fundamentos da lei o desenvolvimento econômico, tecnológico e a inovação.

3. Os termos de compromisso:

A ANDP poderá celebrar termos de compromisso com as empresas. Isto significa que há a possibilidade da ANPD fazer recomendações para que as startups se adequem à lei, firmando um termo de compromisso, que deverá ter seu cumprimento fiscalizado pela própria autoridade, sem que as punições previstas na LGPD inviabilizem negócios que estão em estágio inicial de desenvolvimento. Esta é a melhor forma da ANPD educar o mercado e alcançar o fim máximo da lei que é garantir a proteção dos indivíduos diante do tratamento dos seus dados pessoais identificados ou identificáveis.

4. Normas específicas e procedimentos simplificados para startups

Essa é uma das principais novidades do decreto para startups. O decreto prevê que ANPD poderá editar normas, orientações e procedimentos simplificados e diferenciados – inclusive quanto aos prazos – para que microempresas e empresas de pequeno porte, bem como “iniciativas empresariais de caráter incremental ou disruptivo que se autodeclarem startups ou empresas de inovação”, possam adequar-se a Lei.

Como a maioria dos modelos de negócio disruptivos utilizam dados pessoais em seus produtos e serviços, a sobrevivência das startups de tecnologia estava ameaçada pelo curto tempo de adequação e pelo alto custo de implementação das obrigações instituídas pela LGPD. Obrigações tais como contratar de um(a) profissional encarregado de dados (denominado DPO – Data Protection Officer pela GDPR) para comunicação entre o titular dos dados e a ANPD; assegurar o exercício dos direitos dos usuários, ou seja, das pessoas que são titulares dos dados pessoais; utilizar de tecnologia de ponta em segurança da informação; além de implementar um programa de processos de governança que permita comprovar que todas as medidas foram tomadas para proteger os dados pessoais coletados. Tudo isso implica em custos, muitas vezes demandando até mesmo consultorias especializadas, nem sempre acessíveis por empresas menores.

O mercado deve ficar atento aos próximos passos da ANPD e como serão implementados os procedimentos simplificados para startups.

5. Decisões Automatizadas

No texto original da LGPD os titulares dos dados teriam o direito de solicitar a revisão, por uma pessoa natural, de decisões tomadas unicamente com base no tratamento automatizado de dados pessoais que afetassem seus interesses, inclusive de decisões destinadas a definir o seu perfil pessoal, profissional, de consumo e de crédito, ou aspectos de sua personalidade. Isso significa o direito de pedir que um ser humano revise uma decisão tomada por um algoritmo para decidir questões como o limite do cartão de crédito ou sobre a exclusão de um perfil por ter ferido a política de uma rede social.

A necessidade dessa revisão ser realizada por agente humano foi retirada pela Medida Provisória 869/2018, mas reintroduzida no texto final da lei 13.853/19 que seguiu para a sanção presidencial. No entanto, o Presidente vetou o referido texto sob o argumento de que a proposta contraria o interesse público, pois inviabilizaria modelos de negócio atuais de muitas empresas, inclusive startups. Alegou ainda que haveria impacto na análise de risco de crédito e de novos modelos de negócios de instituições financeiras, com efeito negativo na oferta de crédito aos consumidores, com reflexos nos índices de inflação e na política monetária.

Este tem sido um dos pontos mais criticados pelos especialistas, que acreditam que a utilização de algoritmos nesses processos decisórios são pouco transparentes e podem ocasionar prejuízos discriminatórios aos titulares dos dados, que não terão mais o direito de solicitar a revisão da decisão por uma pessoa humana.

Embora os titulares dos dados continuem com o direito de solicitar a revisão das decisões automatizadas, estas revisões não precisarão necessariamente ser realizadas por agentes humanos, até porque no cenário de big data muitas vezes torna-se impossível reconstituir todos os passos das decisões algorítmicas.

Como os princípios que norteiam a LGPD são o espírito da lei, cabe às empresas, atendendo ao princípio da transparência, garantir aos titulares informações claras, precisas e facilmente acessíveis sobre a realização do tratamento de seus dados pessoais, observados os segredos comercial e industrial.

Ou seja, ao se deparar com uma solicitação de revisão, além de atendê-la, a empresa deverá também esclarecer as informações que lastrearam a decisão, quais as categorias dos dados utilizadas, como a informação foi utilizada para a tomada de decisão que afetou o titular e tudo o mais que for possível esclarecer, respeitando o segredo comercial e industrial.

Principais desafios:

1. O grau de autonomia e independência da ANPD

A ANPD foi instituída como parte da administração pública federal, integrante da Presidência da República. Isto quer dizer que o órgão não será independente e estará subordinado aos interesses do governo federal. A lei afirma que esta natureza da ANPD é transitória, pois em 2 anos o Poder Executivo poderá transformá-la em uma Autarquia da administração pública indireta, mas não há garantias uma vez que esta decisão será tomada a critério do Poder Executivo.

O grau de autonomia da ANPD é um ponto crucial na aceitação do Brasil como país adequado para o recebimento de dados oriundos do território europeu. Caso o Brasil não seja considerado um país com o mesmo nível de proteção de dados da UE, por conta da falta de independência de nossa autoridade de proteção de dados, as startups brasileiras que atuarem em território europeu terão que enfrentar todos os requisitos burocráticos previstos na GDPR para transferência internacional de dados, dificultando a inserção de soluções de startups brasileiras em mercados externos.

2. A obrigação de nomear um encarregado

A nova redação do art. 5º, VIII, da LGPD diz que tanto o controlador (responsável por determinar o tratamento dos dados) como o operador (responsável por tratar o dado em nome do controlador) deverão indicar um encarregado para atuar como canal de comunicação entre estes, os titulares dos dados e a ANPD.

Ter um profissional encarregado – o(a) DPO – seria, inicialmente, obrigação apenas da empresa controladora dos dados. No entanto, a redação atual ficou confusa ao incluir o operador como responsável por tal indicação, recaindo assim mais uma custosa obrigação sobre as startups que atuam tratando dados em nome de outras empresas, ainda que seja difícil determinar quando uma empresa atua exclusivamente como operadora de um dado pessoal.

Conclusão

Proteção de dados não é diferencial. Proteção de dados é um direito e é lei. Nunca se falou tanto sobre esse tema. Não por menos, após diversos escândalos de vazamento de dados por grandes empresas como Google, Facebook, e até mesmo seu uso com a finalidade de influenciar importantes processos democráticos, o mundo passou a estabelecer normas para proteção dos dados pessoais. A privacidade deixou de ser um tema de nicho e está nas discussões nas mais diversas áreas.

Entendemos que a LGPD não vai matar a inovação e nem é inimiga das startups. Pelo contrário, traz vantagens, como dar clareza sobre as regras do jogo, ao criar uma regulamentação comum que deve ser seguida por todas as empresas durante a coleta, armazenamento, tratamento e compartilhamento de dados pessoais. Ela torna o Brasil apto a processar dados oriundos de países que exigem um nível de proteção de dados mais elevado e institui novas autorizações para o tratamento de dados pessoais, além do consentimento já previsto no Marco Civil da Internet.

O texto final da LGPD contemplou muitos dos pleitos levantados pelas entidades representativas de startups durante o processo legislativo, tornando sua aplicação mais flexível para estas empresas que fomentam boa parte do desenvolvimento econômico atual do país e permitem que o Brasil seja um celeiro de inovação para o mundo.

Além disso, obriga que todos criem soluções inovadoras para sobreviver. O novo panorama é promissor para aqueles que saírem na frente e investirem em segurança de dados e privacidade. Quem insistir em se manter agarrado a paradigmas ultrapassados, ficará para trás. No fim, é para toda a sociedade que a lei será aplicada, seja você pessoa física ou jurídica, a segurança dos seus dados e dos dados pessoais que você utiliza para fins econômicos são também sua responsabilidade.

*Com colaboração de Raíssa Moura, advogada corporativa, head of legal & privacy counsel da In Loco, membro da IAPP – International Association of Privacy Professionals, co-fundadora do Recife Legal Hackers. Formada em Legal Law Master em Direito Corporativo pelo IBMEC e especialização em Gestão de Departamentos Jurídicos pelo Insper. Certificada pela EXIN através do exame PDPE – Privacy and Data Protection Essentials.

Chris Skinner publicou hoje em seu blog, matéria sob o título “Does your bank look like this?“. Gostei da maneia simples e direta como analisa a aparente transformação digital de alguns bancos, por isso, reproduzo aqui sua tradução.

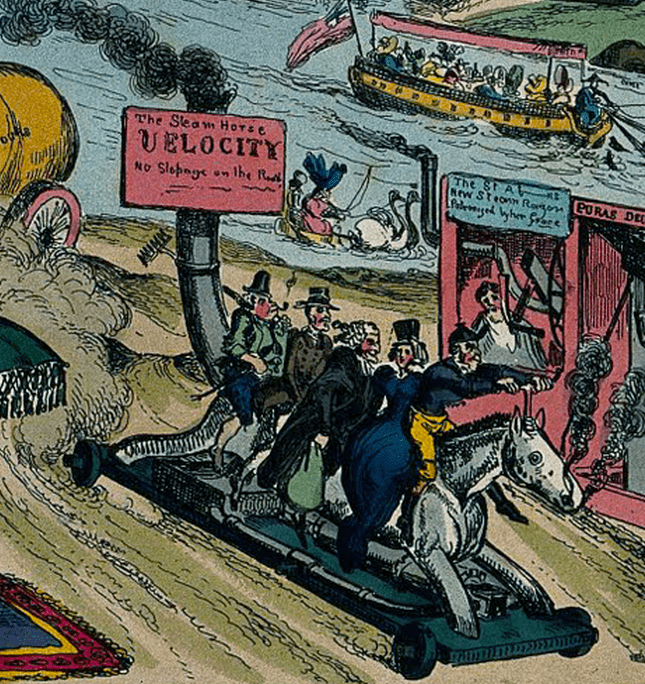

Henry Ford declarou: “Se eu perguntasse às pessoas o que elas queriam, elas teriam dito cavalos mais rápidos”.

Claro que sim, já que eles não tinham ideia do que mais era. Na verdade, uso essa história muitas vezes como uma visão vitoriana do futuro era um cavalo robô movido a vapor.

A razão pela qual eles queriam esse cavalo robô é que cavalos de verdade deixam muito estrume nas ruas e as ruas da Inglaterra vitoriana, e do resto do mundo, fediam. Eles não só fediam, mas estavam cheios de doenças, a menos que o estrume fosse limpo rapidamente. Um cavalo mais rápido e limpo fazia sentido.

Então o automóvel foi inventado. As pessoas não tinham ideia de que isso estava vindo. Um veículo movido a cavalo com um motor em vez de um cavalo. Um cavalo robô. Fantástico.

Para começar, nem todo mundo teve a idéia de como um automóvel funcionava, mas, ao longo das décadas, o automóvel substituiu o cavalo e, finalmente, tornou-se acessível para todos. É por isso que hoje temos todos os nossos próprios motores de seis ou oito cavalos. Há mais de um bilhão de veículos nas estradas em todo o mundo hoje, o equivalente a cerca de seis bilhões ou mais cavalos … e nenhum estrume. Fantástico.

Para criar um mundo que pudesse suportar mais de um bilhão de motores a cavalo, precisávamos criar um novo mundo de infraestrutura. Estradas, rodovias, interestaduais, rodovias, autobahns, estações de serviço, pontes, túneis e muito mais foram construídas em todo o mundo para permitir a movimentação de bilhões de motores movidos a cavalo.

O ponto de escrever isso é que a mudança radical de potência para motores é semelhante à mudança radical de analógico para digital. Só que nem todo mundo vê dessa maneira.

Minha discussão na semana passada, por exemplo, sobre a transformação da organização e que o digital não é um projeto, afirmou que a primeira prioridade é fazer com que a liderança entenda isso. A equipe de liderança executiva não deve apenas falar digital, mas andar digital. Eles devem internalizá-lo e, em seguida, compartilhá-lo, não apenas prestando atenção a ele.

Quando você vê os bancos falando sobre o digital como canal, nomeando Chief Digital Officers (CDOs) em cada linha de negócios (em vez de um para a empresa), delegando orçamentos digitais a projetos que os CDOs controlam e delegando em vez de liderá-los, Eu vejo um banco que se parece com isso.

Eles têm o motor, eles têm o veículo, mas, por causa de sua visão limitada e liderança, eles apenas prendem um cavalo a ele. Não é um cavalo mais rápido. Na verdade, é um cavalo mais lento porque está carregando um veículo pesado atrás dele.

Repense a infraestrutura, construa estradas e pontes e reinvente o sistema. Não adicione o novo ao antigo e espere que funcione.

O mercado brasileiro de credenciadoras de cartão terá um novo líder em alguns anos — ou ainda mais cedo, se os atuais líderes não mudarem sua estratégia.

O negócio de credenciamento é uma commodity. Apesar desta afirmação ser óbvia para alguns, a maioria das credenciadoras ainda não percebeu isso e continua a competir apenas com base no preço.

Mas a guerra brutal pelo mercado será vencida por aqueles players que conseguirem atender as necessidades do varejista além de pagamentos. Isso significa entender a cadeia de valor do comerciante, identificar “dores”, criar e ofertar soluções.

Dois grandes grupos de problemas e soluções irão dominar as próximas batalhas dessa guerra pela liderança:

a) Oferta de serviços e soluções financeiras para atacar problemas: as altas taxas

de juros, baixa oferta de crédito, fees e despesas bancárias, serviços de

cobrança etc;

b) Tecnologia: há um grande espaço para a melhoria dos sistemas de automação, softwares e aplicativos que proporcionem aumento nas vendas, fidelização e melhoria na operação.

Os exemplos acima são apenas algumas das áreas que, uma vez integradas aos meios de pagamento, trarão enormes benefícios para os comerciantes de produtos e serviços no varejo.

Com pouquíssimas exceções, um terminal POS conectado a uma credenciadora é um sistema totalmente apartado, que roda paralelamente a frente de caixa da loja. No final do dia, os comerciantes precisam conciliar suas vendas registradas com o extrato fornecido pela credenciadora e o extrato bancário.

Além disso, a maioria dos sistemas de automação do comerciante é baseada em hardware, o que dificulta a integração, resultando em uma enorme oportunidade para os provedores de tecnologia.

Os terminais POS são coisa do passado. Quem quiser ser líder em pagamentos tem que pensar em como se livrar dos plásticos e dos terminais. Os pagamentos tornaram-se invisíveis em alguns setores, e serão invisíveis em toda a indústria no futuro. Quais players podem tomar a liderança? Vejamos o movimento de algumas

credenciadoras e seus possíveis impactos na disputa pelo mercado.

Stone:

A Stone foi provavelmente a primeira a explorar no Brasil a ideia de integrar tecnologia e meios de pagamento (“software Integration”). Considere todas as empresas que a Stone adicionou aos seus ativos. Eles já podem oferecer serviços adicionais, integrados à solução de pagamento, ajudando os comerciantes a reconciliar suas vendas, integrar pagamentos à frente de caixa, liquidar transações em contas divididas (“split settlement”), serviços financeiros, software de automação, ERP, etc.

Capacidade de distribuição é um fator chave de sucesso. A Stone contratou um exército de vendas e criou o que eles chamam de Stone HUB. A ideia é estar mais perto do comerciante. Um Stone HUB é um pequeno escritório que cobre uma área geográfica com até 400 mil habitantes. Nas grandes cidades, como São Paulo, um HUB abrangerá um bairro, por exemplo.

Isso soa insano devido ao alto custo de aquisição de clientes (o CAC, ou customer acquisition cost), no entanto, à medida que oferta outros produtos além de pagamentos, a Stone pode obter uma redução sensível em seu CAC. Como a Stone não está vinculada a nenhum banco, acredito que essa era sua única saída possível para distribuição e crescimento rápido. Por outro lado, existe um alto risco de insucesso. Uma abordagem de vendas digitais reduziria ainda mais o CAC, mas talvez os comerciantes brasileiros ainda não sejam facilmente alcançáveis por meios digitais.

De qualquer forma, com os HUBs e o exército de vendas, a Stone já está tendo o benefício de um aumento em seu reconhecimento da marca. Oferecer não apenas soluções financeiras, mas também serviços de tecnologia, colocou a Stone na dianteira dessa batalha, diferenciando-a da concorrência.

PagSeguro:

A PagSeguro nasceu digital e utiliza os terminais POS móveis para atender um mercado totalmente novo, os chamados microcomerciantes.

Como a grande maioria dos MEIs (os microempreendedores individuais) não aceita cartões de crédito ou débito como meio de pagamento, e como mais de 80% não têm uma conta bancária, os bancos e credenciadoras nunca prestaram atenção nesse segmento.

Ao oferecer a possibilidade de comprar seus próprios terminais mPOS (mobile POS), combinados com uma conta de pagamento, a PagSeguro foi capaz de crescer rapidamente neste segmento com um nível de fidelização jamais visto. Mais de 70% dos clientes da PagSeguro transacionam mensalmente.

Além disso a PagSeguro agora tem seu próprio banco, e aumentará a carteira de serviços financeiros de “conta bancária” para “o que você precisar”. Sua intenção velada é se tornar o banco para microcomerciantes e PMEs.

A PagSeguro nasceu digital, e acredito que em breve lançará produtos diferentes que substituirão a necessidade de um mPOS — talvez, migrando totalmente para pagamentos móveis.

Os novos players:

Os IPOs da PagSeguro e Stone abalaram o mercado e acordaram outros players. Se uma instituição financeira e empresas de pagamentos podem adicionar capacidade tecnológica para competir melhor, por que uma gigante de tecnologia não pode oferecer pagamentos e serviços financeiros?

Não estou falando de Google, Facebook, WhatsApp, Amazon, Apple ou Samsung. Sabemos que essas empresas olham para o futuro dos pagamentos e, de certa forma, já atuam nisto principalmente fora do Brasil.

Olhamos os fornecedores de software, empresas que já possuem grande base de clientes, como a Linx. É muito cedo para falar sobre a Linx, mas as duas maiores credenciadoras do mercado perderam a oportunidade de estabelecer uma parceria comercial com essa empresa de tecnologia.

No final de 2018, a Linx lançou a Linx Pay. Mais do que uma sub credenciadora, a Linx Pay faz parte de uma plataforma que combina diferentes alternativas para atender o cliente. O mercado tem que acompanhar a capacidade de execução da Linx e ver como eles irão impactar o mercado de pagamentos.

Os atuais líderes:

Podemos ver a integração de pagamentos com serviços financeiros ofertados por outros players, como Rede, GetNet e SafraPay.

Entretanto, a fórmula que combina “conta bancária + credenciamento + financiamento” — assumindo que não seja uma “venda casada” — é uma oferta relativamente igual entre os concorrentes e, no final do dia, o preço é a única diferenciação.

Depois de ser adquirida pelo Itaú, a Rede passou um bom tempo buscando

eficiência e integrando suas áreas com o próprio banco. Como resultado, deve

continuar perdendo as parcerias que construiu com outros bancos. Muitos desses

resolveram lançar sua própria credenciadora. Sem inovação e integrada ao banco

controlador, espera-se que tenha um market share equivalente ao market share do

Itaú.

A Cielo teve todo o tempo, dinheiro, pessoas e conhecimento para mudar o mercado, manter sua posição de liderança e ser reconhecida com uma companhia inovadora. Mas até agora, a companhia nada fez de disruptivo. Mesmo o esforço de inovação que foi a LIO vai na contramão do imperativo de mercado: “não gaste dinheiro em hardware, preste atenção na desmaterialização.”

Nunca esquecerei a frase de um conselheiro, capitão de um grande banco, sobre um novo concorrente que surgira no setor de pagamentos: “Espere e você verá, eles não comerão peru no Natal deste ano”. De alguma forma, esta frase reflete como grandes, ricas e gordas organizações enfrentam os novos concorrentes: com arrogância.

A arrogância dos grandes parece ser muito comum em nossa sociedade. Afinal, se são os grandes vitoriosos, eles devem ser os melhores naquilo que fazem, certo?

Na verdade, os líderes tendem a gastar muita energia para manter o status quo. Um amigo, executivo do setor de tecnologia, disse: “A Cielo passou os últimos dez anos impedindo o desenvolvimento do mercado… Você não pode fazer uma joint venture entre uma empresa que quer desenvolver um mercado e outro cuja única estratégia é mantê-lo para si mesma.”

No livro As 22 Leis Imutáveis do Marketing, os autores Al Ries e Jack Trout, descrevem a Lei do Sucesso: “O sucesso frequentemente leva à arrogância e a arrogância ao fracasso.” Acredito que as grandes credenciadoras vão reagir e usar todo o seu poder para se reinventar, trazendo inovações reais para o mercado. Na Cielo, especialmente, o novo CEO já fala da necessidade de mudança.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.

Abaixo, reproduzo meu texto publicado no Brazil Journal, sob o título

Abaixo, reproduzo meu texto publicado no Brazil Journal, sob o título