Os grandes bancos brasileiros têm dois grandes desafios pela frente: um aberto e conhecido por todos; e outro que permanece velado e encoberto pelo discurso do primeiro.

O primeiro desafio é promover uma mudança cultural que os coloque em condições de competir no mundo digital. Isto não é novidade pra nenhum grande banco. Todos eles estão cientes deste desafio e, de alguma forma, trabalhando para superá-lo.

Em entrevista ao Estadão, em julho de 2019, o Presidente do Itaú, Candido Bracher, encarou de frente o tema: “a chave para o êxito está na capacidade permanente de se transformar”, diz ele, com muita propriedade. Por isso, esta transformação é cultural e não, tecnológica. A tecnologia é a alavanca, mas a vantagem competitiva está na cultura.

Até aqui parece haver um consenso no mercado. Os grandes bancos já entendem a relevância da diversidade para se gerar Inovação. Sabem que os espaços de trabalho devem ser coloridos, com sofás confortáveis e mesas de sinuca. Os horários passaram a ser flexíveis e o dress code é quase livre. As equipes estão organizadas em squads, que reunem pessoas de todas as áreas, trabalhando com metodologias ágeis. Quase todos os grandes bancos chegaram até aqui. E talvez todos achem que isso será suficiente, pois o embrião está gerado e agora é só escalar o modelo.

Sinto dizer que é um ledo engano. O grande passo está no desafio secreto, que não foi encarado por nenhum deles: é a mudança de lado no balcão de atendimento. Candido Bracher, na mesma entrevista, menciona que passou um dia recentemente numa agência do banco, trabalhando em diversas funções, e que esta experiência faz parte de um programa que vai abranger todos os diretores. A iniciativa é louvável, em se tratando de uma organização deste porte. Estou certo de que gera insights incríveis para a organização. Entretanto, se o David Velez, CEO do Nubank, fosse promover um programa semelhante, provavelmente colocaria seus diretores como meros e mortais clientes, fazendo-os seguir os processos do banco para entender suas verdadeiras dores ao longo de sua jornada (na verdade, isso não é necessário, porque todos os funcionários do Nubank são clientes e no dia-a-dia utilizam os canais normais de atendimento).

Quando os grandes bancos falam em Customer Centricity, referem-se à sua visão de cliente. Uma visão estruturada e fragmentada, que está longe da experiência real de um consumidor. Além disso, o que faz um cliente amar uma marca é a sua atitude quando as coisas dão errado, quando o processo não funciona. Porque é neste momento que a empresa mostra de que lado do balcão ela está. As empresas digitais fazem diariamente a opção pelo cliente, de forma natural. Sem que o consumidor precise reclamar, escalar o problema, ir ao Reclame Aqui ou mesmo à justiça. Ao contrário, nestes momentos, as empresas conseguem capitalizar em cima da insatisfação do cliente, reverter a situação surpreendendo-o, o que o torna ainda mais fiel e um verdadeiro embaixador da marca.

Se o primeiro desafio não foi fácil até agora, imagine o próximo. Como em qualquer processo de mudança, primeiro as organizações precisarão enxergar a necessidade de dar este passo. Depois, admitir que não o fazem ainda (costumo ouvir com frequência: “nós já fazemos isso”). E em seguida começar a praticar de verdade.

Há um termômetro que uso para medir o quanto a empresa está de fato sentada do outro lado do balcão: é a autonomia de quem lida com o consumidor. Quando você tecla no chat com um atendente da Amazon, você se sente falando com o Jeff Bezos, tal é a autonomia do atendente. Isto acontece porque toda a empresa está sentada do outro lado do balcão, então qualquer decisão solidária ao consumidor é natural.

Os bancos que quiserem de fato ser competitivos no mundo digital precisarão encarar o segundo desafio e entender que aumentar o NPS não tornará o banco tão amado quanto a Apple.

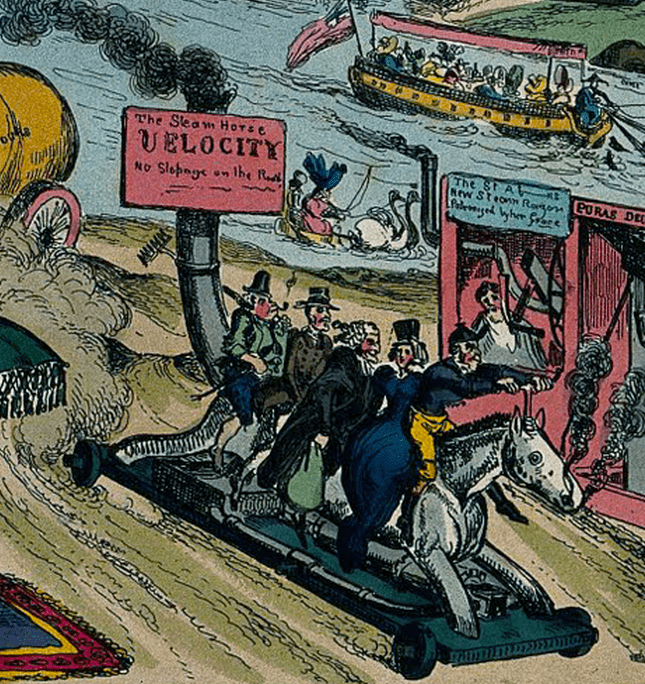

Chris Skinner publicou hoje em seu blog, matéria sob o título “Does your bank look like this?“. Gostei da maneia simples e direta como analisa a aparente transformação digital de alguns bancos, por isso, reproduzo aqui sua tradução.

Henry Ford declarou: “Se eu perguntasse às pessoas o que elas queriam, elas teriam dito cavalos mais rápidos”.

Claro que sim, já que eles não tinham ideia do que mais era. Na verdade, uso essa história muitas vezes como uma visão vitoriana do futuro era um cavalo robô movido a vapor.

A razão pela qual eles queriam esse cavalo robô é que cavalos de verdade deixam muito estrume nas ruas e as ruas da Inglaterra vitoriana, e do resto do mundo, fediam. Eles não só fediam, mas estavam cheios de doenças, a menos que o estrume fosse limpo rapidamente. Um cavalo mais rápido e limpo fazia sentido.

Então o automóvel foi inventado. As pessoas não tinham ideia de que isso estava vindo. Um veículo movido a cavalo com um motor em vez de um cavalo. Um cavalo robô. Fantástico.

Para começar, nem todo mundo teve a idéia de como um automóvel funcionava, mas, ao longo das décadas, o automóvel substituiu o cavalo e, finalmente, tornou-se acessível para todos. É por isso que hoje temos todos os nossos próprios motores de seis ou oito cavalos. Há mais de um bilhão de veículos nas estradas em todo o mundo hoje, o equivalente a cerca de seis bilhões ou mais cavalos … e nenhum estrume. Fantástico.

Para criar um mundo que pudesse suportar mais de um bilhão de motores a cavalo, precisávamos criar um novo mundo de infraestrutura. Estradas, rodovias, interestaduais, rodovias, autobahns, estações de serviço, pontes, túneis e muito mais foram construídas em todo o mundo para permitir a movimentação de bilhões de motores movidos a cavalo.

O ponto de escrever isso é que a mudança radical de potência para motores é semelhante à mudança radical de analógico para digital. Só que nem todo mundo vê dessa maneira.

Minha discussão na semana passada, por exemplo, sobre a transformação da organização e que o digital não é um projeto, afirmou que a primeira prioridade é fazer com que a liderança entenda isso. A equipe de liderança executiva não deve apenas falar digital, mas andar digital. Eles devem internalizá-lo e, em seguida, compartilhá-lo, não apenas prestando atenção a ele.

Quando você vê os bancos falando sobre o digital como canal, nomeando Chief Digital Officers (CDOs) em cada linha de negócios (em vez de um para a empresa), delegando orçamentos digitais a projetos que os CDOs controlam e delegando em vez de liderá-los, Eu vejo um banco que se parece com isso.

Eles têm o motor, eles têm o veículo, mas, por causa de sua visão limitada e liderança, eles apenas prendem um cavalo a ele. Não é um cavalo mais rápido. Na verdade, é um cavalo mais lento porque está carregando um veículo pesado atrás dele.

Repense a infraestrutura, construa estradas e pontes e reinvente o sistema. Não adicione o novo ao antigo e espere que funcione.

Analisar uma indústria complexa e dinâmica como esta, requer alguns cuidados. Todos os cinco grandes bancos brasileiros possuem posições relevantes em cada um dos setores do mercado de pagamentos brasileiro. Assim, não se pode avaliar movimentos em um setor isoladamente, sem entender possíveis consequências e/ou ações em outros setores dessa indústria.

A concentração bancária e a verticalização do setor de pagamentos se apresenta da seguinte forma: Os cinco maiores bancos brasileiros (Itaú-Unibanco, Bradesco, Banco do Brasil, Caixa Econômica Federal e Santander), juntos, possuem 82,7%% dos ativos financeiros totais; como Emissores de cartões de pagamento, são responsáveis por 65,7% do valor das transações de pagamento; como controladores de Credenciadoras, detém uma participação de mercado de 79,1%, por meio da Cielo, Rede e GetNet; com exceção do Santander, controlam 100% dos arranjos de pagamento Elo e Hiper, a terceira e quarta maiores Bandeiras do mercado brasileiro, respectivamente.

Apenas para exemplificar, vamos avaliar o serviço de cobrança no Brasil e o meio mais utilizado: “Boleto Bancário”. Uma Instituição Financeira é responsável pela sua emissão e cobra das empresas, uma tarifa que pode variar muito entre os bancos, mas que em um dos maiores bancos pode chegar a custar R$ 6,15 por boleto, para volumes de até 600 boletos mensais emitidos pela internet.

O banco, cuja agência ou internet banking, recebe o pagamento do boleto (do consumidor) cobra do banco emissor do boleto uma “tarifa de intercâmbio” no valor de R$ 0,95 por boleto recebido. Um banco com grande quantidade de contas correntes e, portanto, com potencial para receber boletos emitidos por outras instituições, pode cobrar pela emissão um preço menor do que a tarifa de intercâmbio. Estaria praticando dumping?

A concorrência na emissão de boletos bancários não me parece estar relacionado à eficiência ou produtividade do prestador do serviço, mas depende do “tamanho” da Instituição Financeira. Em outras palavras, quanto maior a instituição, maior será sua capacidade de ditar preços, principalmente quando o interesse está focado em volume.

O mesmo poderia ocorrer na indústria de meios de pagamento.

A indústria de meios de pagamento é um exemplo clássico de “mercado de dois lados”. Numa transação comercial tradicional, temos de um lado o portador do cartão (consumidor / pagador) e, do outro lado, um estabelecimento comercial (vendedor / recebedor). O estabelecimento comercial, para receber os pagamentos por meio de cartões, paga à Credenciadora uma taxa de desconto (MDR), aplicada sobre o valor da compra, enquanto o consumidor se beneficia do serviço de pagamento por meio do uso de um cartão de crédito ou de débito, emitido por uma instituição licenciada por um arranjo de pagamento (Bandeira).

Parte do valor recebido pela Credenciadora (taxa de desconto) é repassado para o Emissor do cartão, na forma de “tarifa de intercâmbio”. Ainda, sobre o valor recebido, tanto a Credenciadora como o Emissor, repassam valores para as Bandeiras (Visa, MasterCard, Elo, Amex, etc.), na forma de “tarifas de bandeiras”.

Todas as transações de pagamento são liquidadas em um conta bancária ou uma conta de pagamento, sem exceção. Além disso, o prazo de liquidação das transações realizadas por meio dos cartões de crédito “à vista” é de 30 dias, mas pode se estender por até 12 meses, quando se trata de uma transação parcelada, “financiada” pelo comerciante.

O comerciante que não tem o caixa necessário para a sua operação, pode pedir o recebimento antecipado desse fluxo de transações com os cartões de crédito, tanto para a Credenciadora, quanto para o banco onde o lojista recebe os valores das suas vendas com cartões, chamado banco domicílio.

Como resultado dessa dinâmica, uma das receitas mais cobiçadas pelas Credenciadoras e pelos bancos domicílio é a receita financeira de antecipação dos recebíveis de cartões de crédito para o lojista. Dessa forma, o banco domicílio tem um papel fundamental na indústria.

Assim, quando se avalia a indústria de pagamentos, se faz necessário analisar todos os participantes da plataforma de pagamento nos dois lados desse mercado. A partir dos dados estatísticos do setor, publicados pelo Banco Central do Brasil e atualizados até o ano de 2017, analisamos a evolução dos valores entre os anos de 2009 (anterior à abertura do mercado de Credenciamento) e 2017.

O valor total das transações com cartões de pagamento (cartões de crédito e débito) cresceu 214% no período. Os estabelecimentos comerciais pagaram, somente em 2017, um total de taxa de desconto (MDR) de R$ 26,6 bilhões, um crescimento de 170% comparado a 2009, ou seja, inferior daquele verificado no valor das transações. Um motivo para isso foi a redução na taxa média de desconto de 2,52% para 2,16%, no mesmo período, como reflexo do aumento da concorrência no setor.

Nesse período. a taxa de intercâmbio, receita dos Emissores, cresceu 224%, o que resultou no crescimento da receita líquida de MDR, que é das Credenciadoras, em 113%.

A tabela abaixo demonstra esses números:

Valor total em R$Bilhões

2009

2017

Variação

– Total transações com cartões

391,1

1.229,4

214%

– Total pago pelos lojistas (MDR)

9,9

26,6

170%

– Receita líquida das Credenciadoras

4,8

10,3

113%

– Receita dos Emissores – Intercâmbio

5,0

16,3

224%

– Taxa média de desconto (MDR)

2,52%

2,16%

Percebe-se, claramente, que houve uma transferência de receitas das Credenciadoras para os Emissores dos cartões de pagamento, mesmo com uma redução real de preços para os lojistas de cerca de 14%. Analisando cada participante do mercado isoladamente, seja o Lojista, Credenciadora, Emissor, Bandeira e Banco Domicílio, não se percebe nenhuma anomalia mais séria.

Entretanto, o sistema de pagamentos brasileiro reflete a concentração bancária nos cinco maiores bancos que detêm 85% dos depósitos totais e a verticalização do setor no país. Ou seja, um banco pode ter uma posição relevante na emissão de cartões de pagamento, ao mesmo tempo em que possui uma participação de mercado importante no setor de Credenciamento.

Se todos os participantes tivessem posições relativas equivalentes, nos dois lados desse mercado, essa informação seria irrelevante. Entretanto, nossa realidade mostra que a maioria das novas Credenciadoras não é controlada por bancos e/ou seus controladores não são Emissores com participações relevantes.

Devido à verticalização do mercado, nosso trabalho requer um pouco mais de análise quando o estabelecimento comercial mantém seu domicílio bancário na mesma instituição controladora da Credenciadora: temos que avaliar as receitas agregadas dos três lados dessa equação: Emissor de cartões, Credenciadora e Banco domicílio.

O maior banco brasileiro, medido em valores de ativos, é o Itaú-Unibanco, que detém cerca de 21% dos ativos totais no país. Além disso, trata-se do maior Emissor de cartões de pagamento, com uma participação de mercado de em torno de 35%, e é o controlador da Rede, a segunda maior Credenciadora, com 28,7% de participação de mercado, conforme dados da CardMonitor para 2018.

Recentemente, a Rede anunciou que vai zerar as taxas de antecipação de recebíveis e, ainda, efetuará o pagamento em 2 dias ao lojista. A oferta é valida somente para as transações de cartões de crédito à vista, ou seja, transações em uma parcela, cumulativamente os para lojistas com faturamento de até R$ 30 milhões por ano e, ainda, que recebem os pagamentos de cartões em uma conta do Itaú-Unibanco.

Dados do Banco Central do Brasil mostram que cerca de 3,4 milhões de estabelecimentos comerciais aceitaram algum tipo de cartão de pagamento em 2017. Com base nos dados disponíveis e em nossa experiência no mercado, poderíamos afirmar que o varejo brasileiro é composto de uma grande maioria de pequenos lojistas (estimamos 2,2 milhões, sem incluir os MEIs – Micro Empreendedor Individual), que representam cerca de 30% do valor total das transações com cartões de pagamento. Tomando-se por base as estimativas de 2018, podemos inferir que, em média, cada pequeno lojista faturou cerca de R$ 210 mil recebidos por meio de cartões de pagamento.

O valor das transações de cartões de crédito em uma parcela representa 50,6% do total das transações com cartões de crédito, que por sua vez, representa 60,5% das transações com cartões de pagamento em 2018. Assim, em média, temos o valor das transações com cartões de crédito à vista equivalentes a R$5,4 mil/mês por estabelecimento comercial. Parece pouco? Bem, é uma média e representa a base da pirâmide.

Entretanto, vamos supor que, em média, um pequeno estabelecimento comercial esteja faturando R$10.000,00 por mês em cartões de crédito à vista, ou seja, em uma parcela. Ao liquidar em 2 dias, ao invés de 30 dias, a Rede/Itaú-Unibanco incorrerá em um custo de R$ 46,80 por mês, por estabelecimento comercial (assumimos as premissas que a Rede recebe do Emissor em 28 dias e tem o custo de oportunidade de 100% do CDI). Certamente, não estamos levando em consideração as receitas de antecipação que a Rede deixará de ter, e que deve representar uma quantia significativa hoje.

Como dissemos, não podemos avaliar somente um lado dessa equação e sim o todo. Mesmo que a oferta da Rede venha a se destinar a clientes com faturamento muito maior, podemos inferir que os pequenos lojistas estão entre os mais propícios a mudar o seu domicílio para o Itaú-Unibanco e devem representar a média da base da pirâmide do mercado., conforme acima descrito.

Para manter sua conta bancária no Itaú-Unibanco, estes lojistas deverão gastar cerca de R$55,00 por mês, por conta PJ ativa, o que significaria a recuperação pelo Itaú-Unibanco de uma receita superior ao custo com a antecipação efetuada a qualquer lojista com faturamento igual ou menor que R$10.000,00 por mês, recebido com cartões de crédito à vista (uma só parcela).

Além disso, ainda se deve levar em conta todos os benefícios que o Itaú-Unibanco terá, não só com as contas bancárias adicionais, assim como a possibilidade de obter-se receitas provenientes de outros produtos e serviços relacionados a essas mesmas contas.

Não se pode esquecer que há, ainda, os resultados das Bandeiras que controlam: O ItaúUnibanco é dono da Bandeira Hiper, enquanto o Bradesco, Banco do Brasil e a Caixa Econômica Federal, controlam 100% da Bandeira Elo, a terceira maior do país.

Este cenário não é ficção. O surgimento de arranjos de pagamento locais, como por exemplo o Elo, foi comemorado pelos agentes reguladores, na época, como um ganho significativo para a sociedade, que passaria a contar com alternativas à supremacia das Bandeiras, como Visa e MasterCard.

No entanto, o sucesso da Bandeira Elo não está diretamente relacionado à produtos e serviços diferenciados, rede de aceitação ou preços. Entendemos que seu crescimento e sucesso se deve diretamente à capacidade dos bancos controladores em “tombar” toda a base de cartões de débito, que estava com outra bandeira.

Em outras palavras, se você tinha uma conta bancária no Bradesco, Banco do Brasil ou na Caixa Econômica Federal, recebeu um cartão de débito da Bandeira Elo. Se desejasse e/ou se recebesse uma oferta de cartão de crédito, muito provavelmente foi da Bandeira Elo, a não ser tenha especificado a Bandeira desejada.

Como noticiado na imprensa brasileira, no dia 18/04/19, a Superintendência-Geral do Conselho Administrativo de Defesa Econômica (CADE) abriu um procedimento preparatório de inquérito administrativo contra o Itaú-Unibanco, enviando ao banco um ofício pedindo explicações sobre o anúncio feito na véspera pela empresa Credenciadora de cartões do grupo, a Rede, zerando a taxa sobre antecipação de recebíveis.

Concluindo, a preocupação do CADE nos parece totalmente adequada e as evidências acima demonstram que há riscos de que um grupo financeiro, que possua posições relevantes em diversas empresas do sistema financeiro e sistema de pagamentos, possa se beneficiar de posições em outros setores, ainda que assuma redução de resultados em um deles, e mais do que compensam esse “sacrifício”.

Na mesma medida, qualquer instituição que não tenha participações cruzadas em diversos setores, poderá sofrer forte concorrência, especialmente por preço, no seu setor, sem poder buscar compensações. Isto só reforça o ciclo vicioso em que os movimentos dos “grandes” e “fortes” venham a dificultar ou impedir uma concorrência sadia.

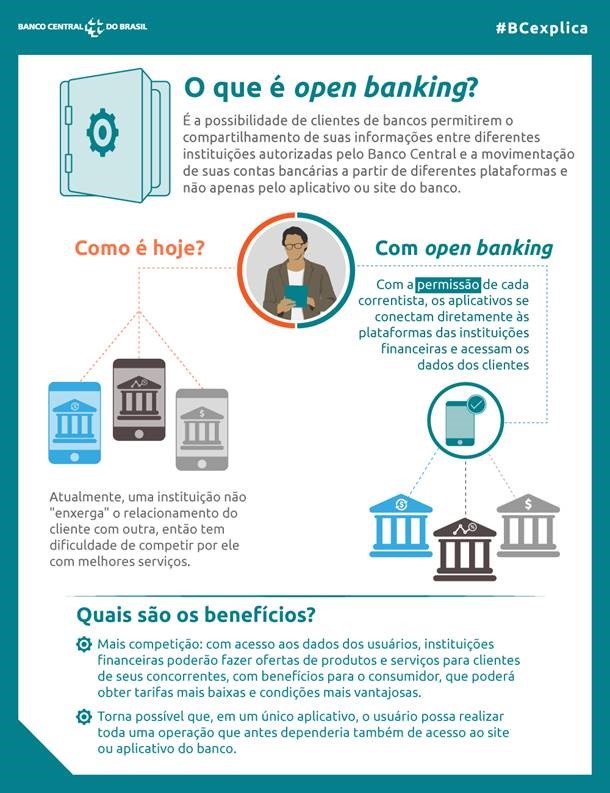

O Banco Central do Brasil divulgou as principais diretrizes para o funcionamento do Open Banking (Sistema Financeiro Aberto) no Brasil. Ao longo do segundo semestre, serão colocadas em consulta pública as propostas de regulamentação. O BC espera que o modelo seja implementado a partir do segundo semestre de 2020.

Em agosto de 2014, o artigo “O lento progresso da competitividade na indústria de pagamento” teve como objetivo retratar a Indústria de Meios Eletrônicos de Pagamento no Varejo quanto ao cenário competitivo, players relevantes e barreiras de atuação. Hoje, pretendemos revisar as mudanças ocorridas nos últimos 5 anos; entender a evolução da indústria de pagamentos e avaliar a competitividade no setor.

Com base nas análises expostas neste artigo, fica evidente que houve um progresso importante no ambiente competitivo. As ações pontuais do Banco Central do Brasil, assim como do Conselho Administrativo de Defesa Econômica – CADE, atacaram algumas barreiras importantes que apontamos em 2014. Entretanto, também é fato que a demora na implantação das reformas deixa evidente que esse progresso, ainda que importante, foi relativamente lento. Além disso, alguns dos problemas apontados em agosto de 2014 ainda estão sem solução, como será mostrado a seguir.

2 – CENÁRIO COMPETITIVO ATUAL:

Em 2014, contávamos com um total de 6 Credenciadoras em operação. Cielo e Rede juntas tinham cerca de 90% de market share; GetNet cerca de 6%; e as outras empresas que entraram no mercado – as brasileiras Banrisul (Vero), PAGSeguro e Stone Pagamentos e as americanas Elavon e Global Payments – que somadas tiveram uma participação menor que a GetNet, terceira maior adquirente. No início de 2019, chegamos a 16 Credenciadoras operando ou em início de operações no Brasil.

Desde a abertura do mercado, em 2010, já somamos 14 novas entrantes, que capturam, processam e liquidam transações das bandeiras Visa, MasterCard, Elo e Hiper, entre outras; lembrando que a Elavon foi adquirida pela Stone e que a PagSeguro trouxe micros e pequenos empresários para o mercado (MEI). Apesar do aparente aumento significativo na concorrência, as credenciadoras controladas pelos grandes bancos (a Cielo é ligada a Bradesco e Banco do Brasil, a Rede ao Itaú-Unibanco e a GetNet ao Santander) continuam dominando o mercado e, juntas, possuem mais de 80% de market share, além de terem bandeiras próprias.

Com o crescimento do mercado e a entrada de novos competidores, a expectativa era que inovações importantes fossem introduzidas e, consequentemente, uma mudança significativa de “market share”. Entretanto, o que se viu foi uma comoditização do setor, com alguma diminuição da concentração, mas não de forma estrutural: o mercado de pagamentos acaba refletindo a concentração bancária tradicional, de modo que é necessário ficar atento às possíveis práticas anticompetitivas no setor.

3 – O QUE MUDOU – MOVIMENTOS RECENTES:

Nos últimos 5 anos, o Banco Central do Brasil (BCB) tem buscado atuar para aumentar a competitividade, eficiência e inclusão no Sistema Financeiro Nacional através das mais de 70 normas, das quais cerca de 1/3 dedicadas à atividade de credenciamento. De modo semelhante, a autoridade antitruste, o CADE, tem atuado para coibir abusos nas condutas dos líderes de mercado com uso intensivo de medidas corretivas, como Termo de Compromisso de Cessação (TCC).

O mercado de pagamentos tem incentivos para a verticalização especialmente por ser a porta de entrada para a oferta de diversos outros produtos e serviços financeiros aos clientes. Os conglomerados financeiros que atuam nas diferentes pontas – emissor, credenciadora e bandeira – possuem posições cruzadas que potencializam o poder de mercado e garantem compensação de margens entre as atividades mais e menos competitivas.

No atual cenário brasileiro, é fácil perceber que a concentração do setor bancário acaba sendo refletida na indústria de pagamentos. No artigo de 2014, eram apontados como problemas derivados ou amplificados pela verticalização: a) ações anticompetitivas dos grandes players em relação à agenda de recebíveis e à trava bancária; b) altas tarifas cobradas pelos bancos emissores às credenciadoras; e c) os acordos de parceria entre bancos e credenciadoras como forma de fechar o mercado.

Entre 2014 e 2019:

a) O Sistema de Controle de Garantias, um acordo privado para centralização das operações com recebíveis de cartão de crédito, foi alvo de inúmeras críticas, porque criava barreiras artificiais à competição e limitava a liberdade financeira do varejista. Essas práticas dos grandes players (Cielo, Rede e seus respectivos controladores bancários) foram investigadas pelo CADE e punidas com acordos para cessar as condutas. Enquanto isso, as discussões sobre alternativas ao SCG continuaram e contaram até com intervenções do BCB, que vislumbrou uma solução ideal em 2018, ao propor a consulta pública (CP 68). Espera-se que uma solução definitiva esteja disponível para o mercado a partir de 2020. Até lá, o BCB tem proposto uma transição tão suave quanto possível entre o SCG e a solução ideal. Nos últimos meses, algumas normas foram editadas para introduzir a possibilidade de travas parciais da agenda de recebíveis, o que daria maior liberdade ao varejista.

b) Como apontado em 2014, o problema em relação às tarifas bancárias foi relativamente bem resolvido com a definição de instituição domicílio e a centralização da liquidação de pagamentos na CIP, um “clearing house” controlada pelos bancos. Além disso, a maioria dos acordos de parceria firmados entre Cielo, Rede e diferentes bancos, fora do grupo de controle, foram se modificando, o que incentivou alguns deles a criarem suas próprias credenciadoras.

c) Como mostrado em 2014, havia amplo espaço para que houvesse acordos de exclusividade entre empresas do mesmo grupo bancário ou entre os dois maiores players para fechar o mercado. Nesse período, o CADE abriu três Inquéritos Administrativos para investigar essas relações de exclusividade entre as credenciadoras Cielo e Rede e seus bancos controladores, além de outras práticas anticompetitivas. Como punição, as empresas assinaram acordos em 2017 e 2018 para cessar condutas como venda casada e contratos de incentivo, por exemplo.

4 – O QUE AINDA NÃO MUDOU OU ESTÁ EM FASE DE MUDANÇA:

Apesar dos efeitos benéficos dessas intervenções, ainda há muitos desafios concorrenciais que exigem atuação dos legisladores, do regulador e do CADE. Abaixo, alguns dos “velhos” e dos novos obstáculos a serem enfrentados pelas autoridades de defesa da concorrência, principalmente tendo em vista as inovações que se espera no mercado:

a) A verticalização dos meios de pagamento: através de bandeiras próprias, os bancos vêm adotando medidas que aumentem os custos de seus concorrentes como forma de transferir a perda de receita de uma etapa da atividade com maior competição (o credenciamento) para uma menos competitiva (a emissão). No Brasil, em 2018, essa prática foi tema de audiência pública no CADE com especialistas e participantes do mercado, além de abertura de investigação motivada por relatório do Senador Armando Monteiro na Comissão de Assuntos Econômicos do Senado, no qual ele recomenda que “deveria ser considerada a possibilidade de proibição pelo CADE de que o mesmo grupo financeiro seja controlador de empresas que atuam em todos os elos do sistema de pagamentos: bandeira, emissão e credenciadora. Em outras palavras, proibir a verticalização poderia ser uma medida mais efetiva que o padrão atual de punições através de multas” (pgina 48);

b) Intercâmbio e tarifas: para a competição continuar entregando valor para o varejo e, potencialmente, ao consumidor final, é preciso que a regulação garanta limites para que o poder de mercados dos grupos verticalizados – especialmente os que têm bandeiras e emissores juntos – não distorçam os preços cobrados nas tarifas e na taxa de desconto do cartão. A tarifa de intercâmbio tem se elevado ao longo dos anos e é uma barreira para a concorrência entregar o melhor produto ao varejo.

c) Open Banking: informação é requisito essencial para boa competição e o Open Banking é uma revolução que busca colocar a propriedade e o controle dos dados financeiros aos seus reais donos, os clientes, que são os criadores dessas informações. Hoje, eles não podem usar ou compartilhar essas informações com outros provedores de serviços de maneira rápida e segura. O BCB indicou, em 2018, que estava estudando modelos de regulação para este tema, especialmente porque está ligado ao tema de pagamentos instantâneos, que também é alvo do regulador.

d) Exclusividade de bandeiras e cartões de benefícios – PAT: a exclusividade de bandeira de arranjos abertos só foi encerrada em 2017. Atualmente, praticamente todas as bandeiras e vouchers são aceitos por todas as credenciadoras. Entretanto, ainda se observa acordos paralelos que podem ser alvos de críticas pelas novas entrantes.

5 – CONCLUSÃO:

Embora o artigo que preceda a esse texto seja de 2014, pode-se dizer que seu título segue atual pelas razões apontadas. Progresso na competição houve, isso é inegável. Entretanto, ele foi lento e a necessidade de tantas intervenções do regulador e da autoridade concorrencial reforçam a ideia de que os grupos verticalizados atuaram na preservação do “status quo”.

No setor de meios de pagamento, deve-se aplicar um olhar atento sobre as estruturas verticalizadas que preservam poder de mercado. Também parece haver a tentativa de atrasar as mudanças, quase sempre com a “explicação” da necessidade de investimentos em tecnologia para atender as mudanças.

Apesar de o Banco Central estar pensando a regulamentação do futuro da indústria de pagamentos – open banking, pagamentos instantâneos, entre outros temas -, ainda há passivos a serem resolvidos, mas que são atrapalhados pela ação dos grandes players. O “freio-de-mão puxado” pode atrasar, mas não deve ser capaz de impedir que a transformação aconteça e beneficie os lojistas e os consumidores finais. Há um crescente desejo da sociedade por outras formas de consumir produtos financeiros, na linha do que as pessoas já experimentaram em outros setores, como no uso de aplicativos no transporte urbano, hospedagem, etc. No próximo texto, abordaremos os efeitos da verticalização em maior profundidade.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.