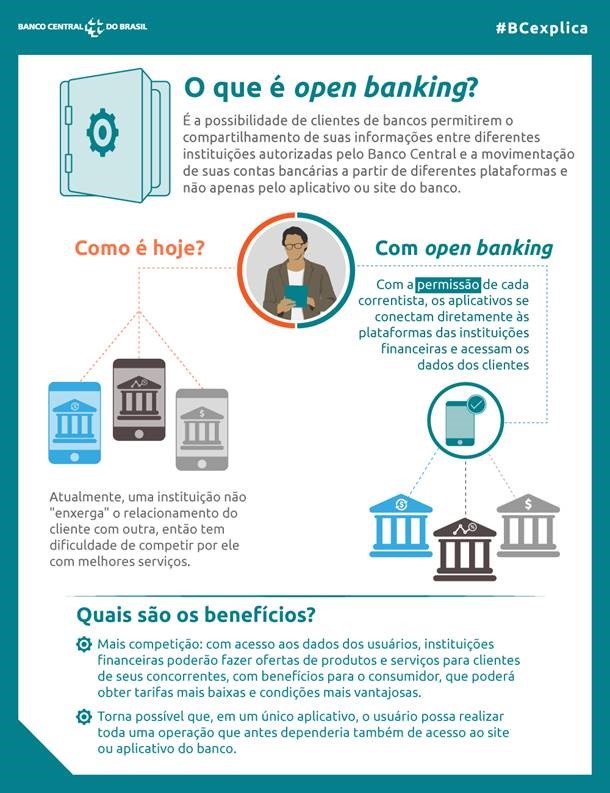

O Banco Central do Brasil divulgou as principais diretrizes para o funcionamento do Open Banking (Sistema Financeiro Aberto) no Brasil. Ao longo do segundo semestre, serão colocadas em consulta pública as propostas de regulamentação. O BC espera que o modelo seja implementado a partir do segundo semestre de 2020.

For the benefit of my friends, here is the translation of the last post:

The Brazilian acquiring market will have a new leader in a few years – or even earlier, if current leaders do not change their strategy.

Acquiring is a commodity business. While this

assertion is obvious to some, most of the acquirers have not yet realized it

and continue to compete solely on the basis of price.

However, the brutal war for the market will be won by

those players who can understand the merchant’s needs in addition to payments.

This means understanding their value chain, identifying “pain points”,

creating and offering solutions.

Two large groups of problems and solutions will

dominate the next battles of this war for leadership:

a) Offer a better financial services and solutions –

high interest rates, low credit supply, fees and bank charges, collection

services, etc.;

b) Technology – there is a large space for improvement

of automation systems, software and applications that provide increased sales,

loyalty, improvement in operation, etc.

The examples above are just a few of the areas that, once

integrated with the means of payment, will bring huge benefits to merchants of

retail products and services.

You may not know it, but with very few exceptions, a

POS terminal connected to an acquirer is a totally separate system, which runs

parallel to the store’s front-end (Cashier). At the end of the day, merchants

need to reconcile their sales recorded with the statement provided by the

acquirers and banks.

In addition, most of the merchant’s automation systems

are hardware-based, which makes integration difficult, resulting in a huge

opportunity for technology providers.

POS terminals are from the past. If you want to be a

leader in payments, think about how to get rid of plastics and terminals.

Payments have become invisible in some sectors and will be invisible across the

industry in the future. Which players can take the lead? We analyze below the

movement of some acquirers and possible impacts in the market dispute.

Stone:

Stone was probably the first to explore in Brazil the

idea of software integration. See all the companies that Stone added to their

assets. They can now offer additional services, integrated with the payment

solution, helping merchants to: reconcile their sales; settle transactions in

split accounts; financial services; automation software; ERP, etc.

Distribution capacity is a key success factor. Stone

hired a sales force and created what they call Stone HUB. The idea is to be

closer to the merchant, so Stone HUB is a small office covering a geographical

area that houses up to 400,000 inhabitants. In large cities, such as São Paulo,

a HUB will cover a neighborhood, for example.

This sounds insane due to high customer acquisition

cost (CAC), however, as they offer other products in addition to payments, they

can achieve a significant CAC reduction. As Stone is not tied to any of these

banks, I believe it was the only way out for distribution and rapid growth. On

the other hand, there is a high risk of failure.

A digital sales approach would further reduce CAC, but

perhaps Brazilian merchants are not yet easily reachable by digital means.

Anyway, with the HUBs and the sales “army”

of “farmers”, Stone is already getting benefits from increased brand

recognition. Offering more than payments, not just financial solutions, but

also technology services, puts Stone at the forefront of this battle,

differentiating itself from the competition.

PagSeguro:

PagSeguro was born digital and uses the mobile POS

terminals to serve a brand-new market, the so-called “MEI – Micro

Entrepreneurs Individuals”. As the vast majority of MEIs do not accept

credit or debit cards as a means of payment, and since more than 80% do not

have a bank account, banks and acquirers have never paid attention to this

segment.

By offering the possibility of purchasing its own mPOS

terminals (mobile POS) combined with a payment account, PagSeguro was able to

grow rapidly in this segment, with a level of loyalty never seen before. More

than 70% of PagSeguro customers are active on a monthly basis.

In addition, PagSeguro now has its own bank and will

increase the portfolio of financial services from “bank account” to

“whatever you need”. Its veiled intent is to become the bank for

micro-merchants and SMEs.

As mentioned, PagSeguro was born digital and I have a

strong feeling that soon it will launch different products that will replace

the need for a mPOS. Maybe, by migrating to mobile payments.

New Players:

Last year, the IPO of PagSeguro and Stone rocked the

market and woke up some other players. If a financial institution and payment

companies can add technological ability to better compete, why can not a

technology giant offer payments and financial services?

I’m not talking about Google, Facebook, WhatsApp,

Amazon, Apple, Samsung, etc. We know that these companies are looking at the

future of payments and, to a certain extent, they already work mainly outside

of Brazil.

We looked at software vendors, companies that already

have a large customer base, such as Linx. Of course, it is too early to talk

about Linx, but the two largest acquirers in the market have missed the

opportunity to establish a business partnership with this technology company.

At the end of 2018, Linx launched Linx Pay, more than

a sub-acquirer or PSP, it is part of a platform that combines different

alternatives to satisfy its customers. As I said, it’s too early, but keep an

eye on this company and we’ll see how they will impact the payments market.

Current Leaders:

We can see the integration of payments with financial

services offered by other players, such as Rede, GetNet, SafraPay, etc.

However, the formula combining “bank account + acquiring +

financing”, assuming it is not a “tie-in” sale, is a relatively equal

offer among competitors and, at the end of the day, price is the only

differentiation.

Rede, after being acquired by Itaú – Unibanco, spent a

lot of time looking for efficiency and integrating almost all areas with the

bank itself. As a result, it should continue to lose the partnerships it has

built with other banks. Many of these have decided to launch their own

acquiring business.

Without innovation and integrated with the controlling

bank, it is expected to have a market share equivalent to the market share of

Itaú – Unibanco.

Cielo had all the time, money, people and knowledge to

change the market, maintain its leadership position and be recognized as an

innovative company. But so far, the company has not done anything worthy of

being called disruptive. Even the innovation effort with the launch of LIO goes

against the market imperative: “do not spend money on hardware, pay

attention to dematerialization.”

I will never forget an advisor, “captain” of

a big bank, talking about a new competitor in the payments industry: “Wait

and you’ll see, they will not eat turkey this Christmas.”

Somehow, this phrase reflects how big, rich and fat

organizations face new competitors – with arrogance.

The arrogance of the great seems to be very common in

our society, after all, if they are great victors, they must be the best at

what they do, right?

In fact, leaders tend to spend a lot of energy to

maintain the status quo. Speaking about it with a friend, a technology

executive, he said: “Cielo has spent the last ten years impeding the

development of the market” … “You cannot make a Joint Venture

between a company that wants to develop a market and another whose only

strategy is to keep it to itself “

In the book “The 22 Immutable Laws of

Marketing,” Al Ries and Jack Trout speak of Law 18 – The Law of Success:

Success often leads to arrogance and arrogance to failure.

I have faith that the biggest acquirers will react and use all their power to reinvent themselves, bringing real innovations to the market. Especially Cielo, the new CEO already speaks of the need for change. What do you think? Who will be the leader in the acquiring sector in 3 or 5 years?

A diretoria colegiada do Banco Central do Brasil aprovou a transferência do controle acionário do BBN – Banco Brasileiro de Negócios S.A. para Luis Frias, Presidente do Conselho de Administração e controlador da PagSeguro e do Grupo UOL. O comunicado do BACEN foi publicado no Diário Oficial do dia 16/01/2019.

O mercado já aguardava esse movimento há algum tempo. A PagSeguro certamente passara a oferecer aos seus clientes um pacote se serviços financeiros, ampliando sua atuação no mercado. Sabemos que a grande maioria dos clientes da PagSeguro, especialmente MEIs – Micro Empreendedores Individuais, passaram a aceitar cartões de pagamento pela primeira vez e, na sua maioria, excluídos do sistema financeiro.

O Brasil possuía 8,7 milhões de microempreendedores individuais (MEIs) registrados na Secretaria Especial da Micro e Pequena Empresa (SEMPE) em dezembro de 2016, mas apenas 19% desse total têm conta bancária como pessoa jurídica (PJ) e só 8% possuem operações de crédito também como PJ. O dado está no Panorama do Crédito Concedido a Microempreendedores Individuais, um divulgado pelo Banco Central.

O MEI é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário (conforme Lei Complementar nº 139, de 10 de novembro de 2011). O MEI pode faturar no máximo R$81.000 por ano, não pode ter participação em outra empresa como sócio ou titular e pode ter apenas um empregado contratado, que deve receber o salário-mínimo ou o piso da categoria. Por ser uma empresa pequena e de apenas um dono, o MEI confunde-se com a PF que detém o Cadastro Nacional de Pessoa Jurídica (CNPJ) e pode encontrar dificuldade de acessar as linhas de crédito para PJs oferecidas pelas IFs. Por isso, além de analisar a carteira de crédito do MEI, é importante analisar também a carteira de crédito da PF detentora de um CNPJ de MEI. O acesso a crédito é um dos desafios da agenda de inclusão financeira no Brasil. Nesse sentido, se faz necessário avançar no diagnóstico dos avanços e das dificuldades encontrados por esse tipo de empresa.

Nossa avaliação é que a PagSeguro se diferenciará ainda mais no setor de acquirer, ao integrar meios de pagamento com serviços bancários. Se transformando em um banco digital capaz de atrair uma quantidade de clientes desbancarizado e com pouco ou nenhum acesso a serviços financeiros. Um grande passo para inclusão financeira.

Mobile Payment já é realidade em alguns países e que deve crescer muito por aqui. A Payly é mais uma concorrente nesse mercado, uma carteira virtual lançada pelo Grupo Cosan, em parceria com o grupo Manzat.

Não me parece que as duas estão concorrendo diretamente entre si. Na minha opinião a PagSeguro, que nasceu como a PayPal, fez o movimento para se comparar a Square. A estratégia parece ser de incorporar serviços financeiros para conquistar e reter clientes na base da pirâmide. Assim, seu mercado típico é de não bancarizados, pequenos estabelecimentos comerciais que tem pouco ou quase nenhum acesso aos serviços financeiros.

Já a Stone nasceu para concorrer com as Credenciadoras tradicionais. Ao longo de últimos anos o grupo fez investimentos em empresas e plataformas com o objetivo de entregar mais valor para o lojista, além to tradicional serviço de pagamento. Veja as empresas que já integram o modelo de negócio da Stone, divulgadas no prospecto do IPO.

Sua estratégia parece seguir líderes como a Global Payments Inc, ao integrar pagamentos às outras soluções tecnológicas, subindo na cadeia de valor do lojista, gerando fidelização e uma barreira de saída. Certamente que a oferta de serviços financeiros deve fazer parte do pacote, mas para um mercado diferente da PagSeguro. Ainda tenho dúvidas se seu modelo de distribuição é economicamente viável, mas vamos ver.

Alias, as Credenciadoras tradicionais tiveram tempo, dinheiro, escala, distribuição, equipes treinadas, etc. para revolucionar o setor de pagamentos no Brasil, mas não o fizeram. O que faltou? Competência e liderança? Eu não sei!

Já se foram oito anos desde a abertura do setor de Credenciamento e não vimos nenhuma inovação, digna de empresas líderes de mercado.

Hoje temos duas (quase) novatas, com estratégias diferentes, que podem transformar totalmente o nosso mercado: A PagSeguro, com a inclusão financeira, talvez inovando a oferta de serviços financeiros integrados à plataforma de pagamentos e; A Stone, integrando meios de pagamento a outras soluções tecnológicas, uma oferta de valor interessante ao lojista. Enquanto que as outras Credenciadoras só disputam preço e/ou trabalham para manter o status quo.

Quem poderá parar essas das empresas ou dificultar seu crescimento nos próximos anos?

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.