Após minha publicação “Visa e Transak lançam solução para facilitar a aceitação de criptomoedas em transações comerciais“, alguns leitores me deram o feedback de que, apesar de parecer muito interessante, não ficou claro qual seria a jornada do usuário para utilizar suas criptomoedas em estabelecimentos da rede Visa. Resolvi escrever este novo texto para clarificar este ponto.

Após minha publicação “Visa e Transak lançam solução para facilitar a aceitação de criptomoedas em transações comerciais“, alguns leitores me deram o feedback de que, apesar de parecer muito interessante, não ficou claro qual seria a jornada do usuário para utilizar suas criptomoedas em estabelecimentos da rede Visa. Resolvi escrever este novo texto para clarificar este ponto.

Acredito que uma forma simples de entendimento seja através da apresentação de uma jornada típica do usuário. Uma vez entendido, apresentarei alguns detalhes técnicos.

Suponha um cenário, bem comum para quem faz self custody de criptomoedas, em que:

- você tenha Ethereum armazenados em uma carteira Metamask;

- você possua um cartão Visa;

- você deseje pagar um prestador de serviço utilizando seus Ethereum;

- o prestador possua um terminal de captura Visa.

Através da solução apresentada acima, você seguirá o seguinte fluxo para efetuar o pagamento:

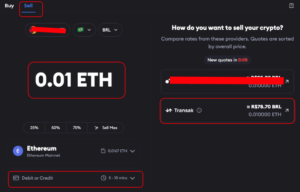

- Entrar na Metamask e Selecionar a opção Sell. Ou seja, você irá enviar alguns Eth que estão na carteira Metamask para um destino;

- Selecionar o valor em Ethereum a ser transferido e a opção Transak. Note que a Metamask apresenta o montante líquido de quanto você irá receber, em reais. Selecionando a opção Transak,você poderá selecionar um cartão como destino dos seus Eth, na próxima etapa.

- Selecionar seu cartão Visa para onde o valor de 0.01 ETH será depositado, após conversão para reais.

- Aprovar a transferência na sua carteira Metamask. Pronto…. Seus Ethereum já foram transformados em reais e depositados na sua conta Visa.

- Utilizar seu cartão Visa, com R$78.70 no exemplo acima, para pagar o prestador de serviços, através de seu PoS. Opcionalmente poderia-se fazer o depósito diretamente no Cartão Visa do Prestador, se assim for acordado, eliminando este passo.

Veja que a experiência é bastante simples, sem ter que entrar em múltiplos aplicativos, com múltiplas senhas e múltiplas aprovações.

Mas, de forma simplificada, o que está por trás dessa transação?

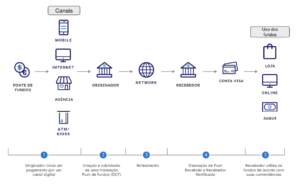

Primeiramente o uso da Rede Visa Direct para fazer crédito de valores (Push) em uma conta Visa. Principalmente no Brasil, temos pouco costume de ver esse fluxo em uma transação. A figura abaixo, extraída do site da Visa, dá uma ótima noção de como funciona o Visa Direct:

Em segundo lugar, como a Transak está conectada ao Metamask, permitiu que dentro das Opções de Sell de criptomoedas da carteira, possamos selecionar a Transak diretamente como broker.

Em terceiro lugar, como a Transak está conectada a Visa Direct (diretamente pelo ponto (1) da figura acima), podemos selecionar qualquer cartão Visa, compatível com recarga, como destino dos recursos.

Importante notar que devido a abrangência global da Rede Visa, esta transação pode ocorrer de forma local ou crossborder de forma muito eficiente e rápida.