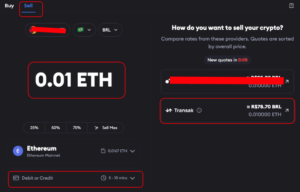

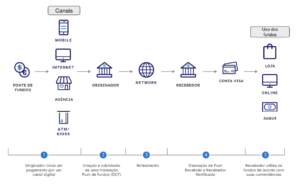

A Visa e a Transak, anunciaram um projeto que pode ser o gatilho para uma escalada na adoção de criptomoedas como forma de pagamento em transações comerciais. Afinal, através do uso do Visa Direct, poderão ser realizados pagamentos em transações comerciais com o uso direto de criptomoedas, sem a necessidade de passar por uma corretora e/ou transformação em moedas fiduciarias. Este projeto tem o potencial de permitir que, de forma simples, segura e rápida, mais de 130 milhões de estabelecimentos em mais de 145 países, passem a aceitar criptomoedas como forma direta de pagamento.

Segundo seu criador, “Satoshi Nakamoto” no início do white paper de 2008 que apresenta o conceito, o propósito principal do Bitcoin era “permitir que pagamentos online fossem enviados diretamente de uma pessoa para outra, sem precisar passar por uma instituição financeira”.

Este objetivo, o do uso do Bitcoin como instrumento de pagamento em operações comerciais, ainda está distante de ser atingido nos dias atuais, representando uma parcela muito pequena do montante total, seja por temas regulatórios, volatilidade e dificuldades contábeis e fiscais. As stablecoins endereçam alguns destes pontos, mas isso é tema para um próximo texto.

Contudo, nos dias atuais, a principal atração do Bitcoin tem sido seu papel como reserva de valor, especialmente em tempos de inflação, devido ao limite rígido no número de moedas que serão “mineradas”. Apenas o Bitcoin, possui um market cap de USD 840 bilhões, representando cerca de 47% do market share de criptomoedas. Claro que ainda muito distante do ouro, por exemplo, que possui um market cap estimado de USD 11.7 trilhões.

Este artigo da Forbes, faz, entre outras, algumas considerações interessantes sobre Bitcoin como reserva de valor e proteção contra inflação: “Em termos de quantidade, há apenas 21 milhões de Bitcoins disponíveis. Portanto, devido ao aumento na demanda, o valor aumentará, o que pode acompanhar o mercado e evitará a inflação a longo prazo.

Existem outros fatores importantes que têm contribuído para a expansão do mercado de Bitcoins e outras criptomoedas, como velocidade das transações, descentralização, operação 365×7, acessibilidade e transparência, apenas para citar algumas. Contudo, seu uso como moeda em transações comerciais do dia a dia, continua sendo um objetivo a ser alcançado.

Vale a pena acompanhar a adoção dessa solução da Visa para sabermos se o objetivo inicial de “Satoshi Nakamoto” de 2008, começa a se concretizar.

Após minha publicação “

Após minha publicação “