Eric Barreto é professor do Insper https://www.insper.edu.br/, onde ministra disciplinas relacionadas a contabilidade de instrumentos financeiros, estruturação financeira, fintechs e inovação em serviços financeiros, e também é sócio da M2M SABER, startup de regtech, que utiliza bots, IA e inteligência de negócios para manter fintechs, IFs, contadores e demais empresas atualizados em relação à normatização contábil, tributária, de riscos e compliance.

O Conselho Administrativo de Defesa Econômica (Cade) impôs medida cautelar para suspender a operação de parceria, no Brasil, entre Facebook e Cielo por meio da qual as empresas pretendem viabilizar pagamentos por meio do aplicativo de mensagens WhatsApp. A medida foi tomada em procedimento administrativo aberto nesta terça-feira (23/06), pela Superintendência-Geral do Cade, para apurar os impactos do acordo.

A operação, anunciada neste blog no dia 16 de junho, consiste na integração entre Cielo e Facebook para ofertar a estabelecimentos comerciais credenciados o recebimento de pagamento por meio da plataforma WhatsApp Business. Um dos mercados afetados pela operação é o de credenciamento de transações, no qual a Cielo possui atuação, mercado constantemente avaliado pelo Cade.

De acordo com análise realizada pela SG/Cade, a Cielo possui elevada participação no mercado nacional de credenciamento de captura de transações. Além disso, o WhatsApp possui uma base de milhões de usuários no Brasil, o que pode garantir na sua entrada um poder de mercado significante.

“Tal base seria de difícil criação ou replicação por concorrentes da Cielo, sobretudo se o acordo em apuração envolver exclusividade entre elas. De qualquer modo, fica evidente que a base de usuários do WhatsApp propicia um potencial muito grande de transações que a Cielo poderia explorar isoladamente, a depender da forma como a operação foi desenhada”, afirma a Superintendência em despacho.

A SG/Cade consignou ainda que não há qualquer indício de que o acordo seria submetido previamente ao Cade, razão pela qual é necessária a imediata imposição de medida cautelar. Para a Superintendência, a operação tem potencial ofensivo que, se gerar efeitos imediatos no mercado, pode acarretar aos concorrentes restrições nas suas atividades ou até um desvio relevante de demanda acarretando mitigação da competitividade, com reflexos para o consumidor.

“A despeito do estágio inicial de apuração dessa operação, há potencialmente consideráveis riscos à concorrência que merecem ser mitigados ou evitados via intervenção deste Conselho, considerando que os efeitos podem derivar da operação em questão e causar danos irreparáveis ou de difícil reversibilidade nos mercados afetados. Ainda que não se tenha uma certeza sobre os efeitos, pelo dever de cautela, cabe adoção de ações para resguardar a coletividade de possíveis efeitos negativos”, concluiu.

Veja note publicada em 23/06/20 pelo Banco Central do Brasil:

No âmbito de suas atribuições de regulador e supervisor dos arranjos de pagamento no Brasil, o Banco Central (BC) determinou a Visa e Mastercard que suspendam o início das atividades ou cessem imediatamente a utilização do aplicativo WhatsApp para iniciação de pagamentos e transferências no âmbito dos arranjos instituídos por essas entidades supervisionadas.

A motivação do BC para a decisão é preservar um adequado ambiente competitivo, que assegure o funcionamento de um sistema de pagamentos interoperável, rápido, seguro, transparente, aberto e barato.

A medida permitirá ao BC avaliar eventuais riscos para o funcionamento adequado do Sistema de Pagamentos Brasileiro (SPB) e verificar a observância dos princípios e das regras previstas na Lei nº 12.865, de 2013. O eventual início ou continuidade das operações sem a prévia análise do Regulador poderia gerar danos irreparáveis ao SPB notadamente no que se refere à competição, eficiência e privacidade de dados.

O descumprimento da determinação do BC sujeitará os interessados ao pagamento de multa cominatória e à apuração de responsabilidade em processo administrativo sancionado

Notícia aguardada há algum tempo, finalmente chega ao Brasil. Após os testes e lançamento na Índia, deverá chegar ao Brasil em julho de 2020, o Facebook Pay. Por ora através da plataforma WhatsApp, mas que poderá se expandir para outras plataformas do Facebook, como o Messenger e Instagram.

A informação é de que qualquer usuário do WhatsApp poderá enviar e/ou receber dinheiro, assim como pagar por serviços e produtos no varejo, através do aplicativo WhatsApp.

Confesso que esperava algum movimento disruptivo, mas não foi o que vimos nas notícias de ontem. A empresa de Mark Zuckerberg se associou às bandeiras Visa e Mastercard, aos bancos Nubank, Banco do Brasil e Sicredi e, à credenciadora Cielo.

Com isso, utilizará a mesma plataforma dos cartões de pagamento já existentes, que rodam no Brasil há mais de 50 anos. Uma plataforma complexa e cara.

Como disse os analistas do Bradesco BBI, Victor Schabbel e Sofia Viotti, “Consequentemente, a nova função de pagamento do WhatsApp é baseada e será executada nas infraestruturas de esquemas de cartão à moda antiga.” (tradução nossa).

O Bradesco, um dos controladores da Cielo, não participou do lançamento embora já tenha homologado a solução. Talvez porque o banco investe na sua própria carteira digital, a Bitz, ainda a ser lançada e que será concorrente do Iti do Itaú-Unibanco.

Para entender melhor o funcionamento, analisamos como se dará essas transações, ao menos por hora:

Transferência entre pessoas (P2P):

Qualquer pessoa, usuários do WhatsApp, poderá transferir dinheiro para outra pessoa em sua lista de contatos, desde que tenha uma conta bancária em um dos bancos parceiros, utilizando um cartão de débito válido. Atualmente, apenas os cartões emitidos pelo Banco do Brasil, Nubank e Sicredi são elegíveis. Para qualquer pessoa receber dinheiro, aplica-se a mesma restrição: deverá possuir um cartão de débito de qualquer um dos bancos mencionados acima, e que precisa ser previamente associado à sua conta do WhatsApp. Para concluir o envio do dinheiro será necessário a digitação de uma senha ou o reconhecimento biométrico do celular.

Duas novidades importantes podem ser observadas:

1) Interoperabilidade entre as contas bancárias dos bancos parceiros. Como um exemplo: um cliente de um Banco do Brasil poderia transferir dinheiro para alguém que tenha uma conta bancária no Nubank. No entanto, por enquanto, não será possível transferir para um amigo que tenha uma conta no Itaú, por exemplo.

2) Não é necessário digitar, nome, CPF, código do banco, agência e conta. Bastando simplesmente utilizar o número de telefone que consta na agenda.

Entretanto, não se trata de “pagamento instantâneo”, como muitos noticiaram. Certamente, o pagador poderá iniciar uma transferência a qualquer hora do dia, em qualquer dia da semana. Entretanto, o valor só estará realmente disponível depois da compensação e liquidação. Claro que isso poderá ocorrer em alguns minutos, caso pagador e recebedor tenham conta no mesmo banco. Mas quando se trata de bancos diferentes, essa transação deverá ser liquidada na CIP (Câmara Interbancária de Pagamentos), que opera somente nos dias úteis com horários pré-definidos.

Conforme já divulgado na imprensa, os usuários do WhatsApp poderão transferir até R$ 1.000 para um de seus contatos, realizando até 20 transações por dia. O valor total das transferências é limitado a R$ 5.000 por mês.

Houve um acordo entre todos participantes de que nenhum valor deverá ser cobrado do usuário do WhatsApp, seja pagador ou recebedor, quando se tratar de transferência entre pessoas (P2P). Sabemos que essas transações têm um custo, principalmente quando liquidadas na CIP. Esse custo será subsidiado pelas taxas cobradas nas transações com o varejo. Nenhuma novidade, afinal, outros players do mercado de pagamentos já operam assim.

Tudo indica que o Facebook garantirá às transações entre pessoas, utilizando algoritmos para identificar possíveis fraudes. Como dizemos no setor, o liability fica com o Facebook. Embora não tenha visto nenhuma notícia comentando o assunto, imagino que esse possível custo seja extremamente pequeno para quem irá acumular toneladas de dados sobre hábitos de consumo e preços pagos de seus usuários.

Pagamento no varejo (P2B):

Estabelecimentos comerciais e microempreendedores individuais (MEI) poderão receber pagamentos através do WhatsApp, desde que possuam uma conta do WhatsApp Business e sejam credenciados da Cielo. A empresa não tem exclusividade, mas por hora, é a única credenciadora habilitada.

Para que isso seja possível, o cliente que está pagando pelo serviço ou produto precisará ter um cartão de débito ou crédito emitido por um dos três bancos mencionados acima.

Quando se tratar de pagamentos feitos a comerciantes, sejam estabelecimentos comerciais ou microempreendedores individuais, a Cielo cobrará uma taxa de desconto (MDR) de 3,99% sobre o valor das transações comerciais, seja com cartão de crédito ou débito.

Nas transações com cartões de débito a liquidação se dará no dia seguinte (D+1), enquanto as transações com cartões de crédito serão liquidadas em dois dias (D+2).

No caso das transações com cartões de crédito, liquidadas em dois dias, essas taxas são compatíveis com o mercado para pequenos lojistas, mas certamente são altas e não competitivas quando se tratar de médio e grande varejos. O que dizer então das transações com cartões de débito? Como já mencionamos acima, parte dessa taxa deve subsidiar os custos das transações entre pessoas.

As bandeiras não confirmaram, mas tudo indica que haverá uma redução no valor da taxa de intercâmbio (parte da taxa de desconto que remunera os emissores do cartão de pagamento). Dessa forma, a Cielo deve continuar retendo uma boa parte da taxa de desconto, assim como o Facebook deve receber uma remuneração por transação, tanto da Cielo como dos bancos participantes. Os números ainda não são conhecidos.

Minha conclusão é de que terá muito pouco impacto no setor de pagamentos, enquanto não tiver a adesão de outros bancos, principalmente dos grandes.

Certamente não se pode deixar de mencionar que mais de 120 milhões de brasileiros já utilizam o WhatsApp diariamente, o que nos levaria a acreditar que o Facebook Pay poderia ser facilmente adotada pela maioria, entretanto, da forma como foi lançado, o usuário tem que ter uma conta em um dos banco parceiros.

Por enquanto é o que foi possível analisar. Ontem o assunto foi WhatsApp, no entanto, temos que discutir a nova infraestrutura de pagamento instantâneo que está sendo desenvolvida pelo Banco Central do Brasil, conhecida como PIX, que deverá ser lançada em novembro de 2020. Esta sim, poderá ser disruptiva!

Os grandes bancos brasileiros têm dois grandes desafios pela frente: um aberto e conhecido por todos; e outro que permanece velado e encoberto pelo discurso do primeiro.

O primeiro desafio é promover uma mudança cultural que os coloque em condições de competir no mundo digital. Isto não é novidade pra nenhum grande banco. Todos eles estão cientes deste desafio e, de alguma forma, trabalhando para superá-lo.

Em entrevista ao Estadão, em julho de 2019, o Presidente do Itaú, Candido Bracher, encarou de frente o tema: “a chave para o êxito está na capacidade permanente de se transformar”, diz ele, com muita propriedade. Por isso, esta transformação é cultural e não, tecnológica. A tecnologia é a alavanca, mas a vantagem competitiva está na cultura.

Até aqui parece haver um consenso no mercado. Os grandes bancos já entendem a relevância da diversidade para se gerar Inovação. Sabem que os espaços de trabalho devem ser coloridos, com sofás confortáveis e mesas de sinuca. Os horários passaram a ser flexíveis e o dress code é quase livre. As equipes estão organizadas em squads, que reunem pessoas de todas as áreas, trabalhando com metodologias ágeis. Quase todos os grandes bancos chegaram até aqui. E talvez todos achem que isso será suficiente, pois o embrião está gerado e agora é só escalar o modelo.

Sinto dizer que é um ledo engano. O grande passo está no desafio secreto, que não foi encarado por nenhum deles: é a mudança de lado no balcão de atendimento. Candido Bracher, na mesma entrevista, menciona que passou um dia recentemente numa agência do banco, trabalhando em diversas funções, e que esta experiência faz parte de um programa que vai abranger todos os diretores. A iniciativa é louvável, em se tratando de uma organização deste porte. Estou certo de que gera insights incríveis para a organização. Entretanto, se o David Velez, CEO do Nubank, fosse promover um programa semelhante, provavelmente colocaria seus diretores como meros e mortais clientes, fazendo-os seguir os processos do banco para entender suas verdadeiras dores ao longo de sua jornada (na verdade, isso não é necessário, porque todos os funcionários do Nubank são clientes e no dia-a-dia utilizam os canais normais de atendimento).

Quando os grandes bancos falam em Customer Centricity, referem-se à sua visão de cliente. Uma visão estruturada e fragmentada, que está longe da experiência real de um consumidor. Além disso, o que faz um cliente amar uma marca é a sua atitude quando as coisas dão errado, quando o processo não funciona. Porque é neste momento que a empresa mostra de que lado do balcão ela está. As empresas digitais fazem diariamente a opção pelo cliente, de forma natural. Sem que o consumidor precise reclamar, escalar o problema, ir ao Reclame Aqui ou mesmo à justiça. Ao contrário, nestes momentos, as empresas conseguem capitalizar em cima da insatisfação do cliente, reverter a situação surpreendendo-o, o que o torna ainda mais fiel e um verdadeiro embaixador da marca.

Se o primeiro desafio não foi fácil até agora, imagine o próximo. Como em qualquer processo de mudança, primeiro as organizações precisarão enxergar a necessidade de dar este passo. Depois, admitir que não o fazem ainda (costumo ouvir com frequência: “nós já fazemos isso”). E em seguida começar a praticar de verdade.

Há um termômetro que uso para medir o quanto a empresa está de fato sentada do outro lado do balcão: é a autonomia de quem lida com o consumidor. Quando você tecla no chat com um atendente da Amazon, você se sente falando com o Jeff Bezos, tal é a autonomia do atendente. Isto acontece porque toda a empresa está sentada do outro lado do balcão, então qualquer decisão solidária ao consumidor é natural.

Os bancos que quiserem de fato ser competitivos no mundo digital precisarão encarar o segundo desafio e entender que aumentar o NPS não tornará o banco tão amado quanto a Apple.

Chris Skinner publicou hoje em seu blog, matéria sob o título “Does your bank look like this?“. Gostei da maneia simples e direta como analisa a aparente transformação digital de alguns bancos, por isso, reproduzo aqui sua tradução.

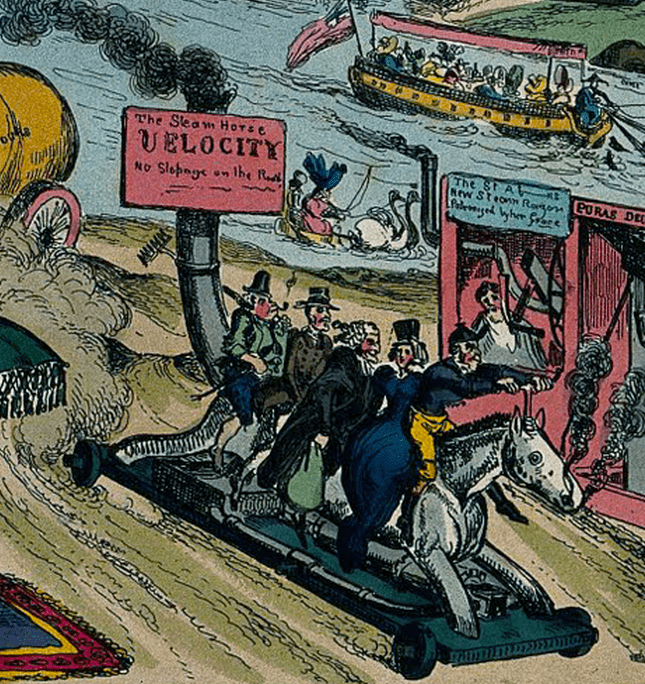

Henry Ford declarou: “Se eu perguntasse às pessoas o que elas queriam, elas teriam dito cavalos mais rápidos”.

Claro que sim, já que eles não tinham ideia do que mais era. Na verdade, uso essa história muitas vezes como uma visão vitoriana do futuro era um cavalo robô movido a vapor.

A razão pela qual eles queriam esse cavalo robô é que cavalos de verdade deixam muito estrume nas ruas e as ruas da Inglaterra vitoriana, e do resto do mundo, fediam. Eles não só fediam, mas estavam cheios de doenças, a menos que o estrume fosse limpo rapidamente. Um cavalo mais rápido e limpo fazia sentido.

Então o automóvel foi inventado. As pessoas não tinham ideia de que isso estava vindo. Um veículo movido a cavalo com um motor em vez de um cavalo. Um cavalo robô. Fantástico.

Para começar, nem todo mundo teve a idéia de como um automóvel funcionava, mas, ao longo das décadas, o automóvel substituiu o cavalo e, finalmente, tornou-se acessível para todos. É por isso que hoje temos todos os nossos próprios motores de seis ou oito cavalos. Há mais de um bilhão de veículos nas estradas em todo o mundo hoje, o equivalente a cerca de seis bilhões ou mais cavalos … e nenhum estrume. Fantástico.

Para criar um mundo que pudesse suportar mais de um bilhão de motores a cavalo, precisávamos criar um novo mundo de infraestrutura. Estradas, rodovias, interestaduais, rodovias, autobahns, estações de serviço, pontes, túneis e muito mais foram construídas em todo o mundo para permitir a movimentação de bilhões de motores movidos a cavalo.

O ponto de escrever isso é que a mudança radical de potência para motores é semelhante à mudança radical de analógico para digital. Só que nem todo mundo vê dessa maneira.

Minha discussão na semana passada, por exemplo, sobre a transformação da organização e que o digital não é um projeto, afirmou que a primeira prioridade é fazer com que a liderança entenda isso. A equipe de liderança executiva não deve apenas falar digital, mas andar digital. Eles devem internalizá-lo e, em seguida, compartilhá-lo, não apenas prestando atenção a ele.

Quando você vê os bancos falando sobre o digital como canal, nomeando Chief Digital Officers (CDOs) em cada linha de negócios (em vez de um para a empresa), delegando orçamentos digitais a projetos que os CDOs controlam e delegando em vez de liderá-los, Eu vejo um banco que se parece com isso.

Eles têm o motor, eles têm o veículo, mas, por causa de sua visão limitada e liderança, eles apenas prendem um cavalo a ele. Não é um cavalo mais rápido. Na verdade, é um cavalo mais lento porque está carregando um veículo pesado atrás dele.

Repense a infraestrutura, construa estradas e pontes e reinvente o sistema. Não adicione o novo ao antigo e espere que funcione.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.